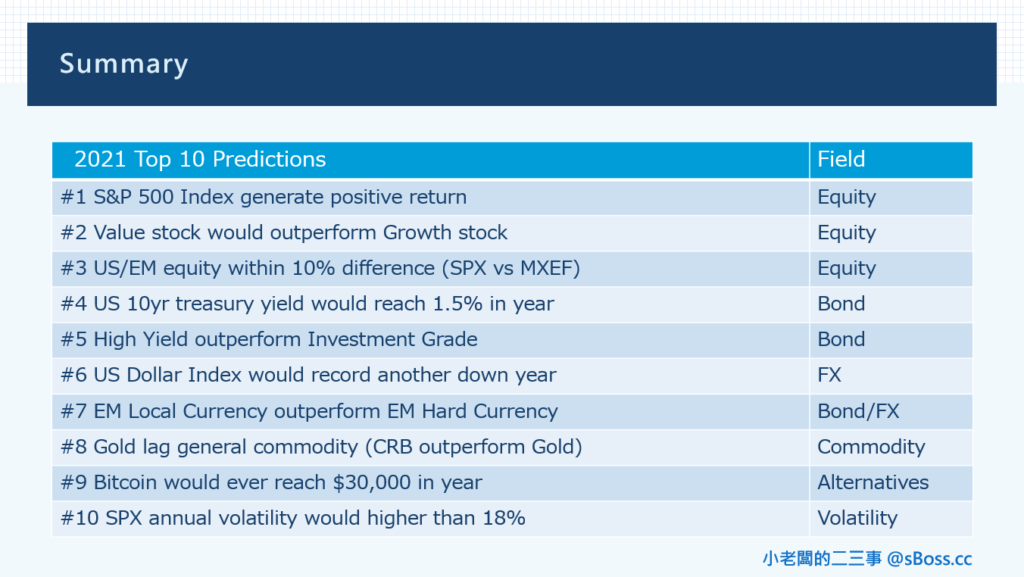

去年底發表的2021十大預測,目前八個預測暫時正確甚或已達陣,到底趨勢會持續還是已經到了滿足點,在資產配置上有沒有需要做調整之處?第一季末,小老闆逐一簡要分析。

道歉聲明:謝謝您的點閱,如果您是因為被廣告推播,不小心點進這個網頁,真的不好意思,冒昧打擾了🙇🙇🙇,這是小老闆這輩子第一次下臉書廣告,主要目標是為了擴充閱覽讀者。本文故意下標煽動,其實不符人設,也深感抱歉🙇🙇🙇。目前所有文章都是不具商業性質且未有任何收益的心得分享(放心,絕對不會有無情的工商置入),若有其他好奇之處,可參考本網站的使用手冊和小老闆低調的自介。相遇便是緣分,只要咱們有緣,都有時間再慢慢認識我。

以下藍字標題為YTD正確,紅字標題為YTD錯誤,YTD報酬截至3/19。

美股S&P500整年正報酬

SPX指數今年至今大約上漲4%,其實上下波動幅度不算大,倒是二月中之後,道瓊指數和那斯達克,像是水火不容,非常劇烈的反向走勢。若是均衡佈局的話,大概就會像SPX這樣吧,雖無聊,但起碼不會有押單邊的不安。其實預估整年的正號或負號,即便正確,都不太代表很有意義的事情,最好搭配幅度和走勢預期都完全正確,才能有突出的績效,但大家也知道,這種神人的操作,通常都是別人的故事,自己來的話,大概都是完美反向😭,我只要能猜對正負號,就比銅板厲害了。(自我勉勵,握拳💪)

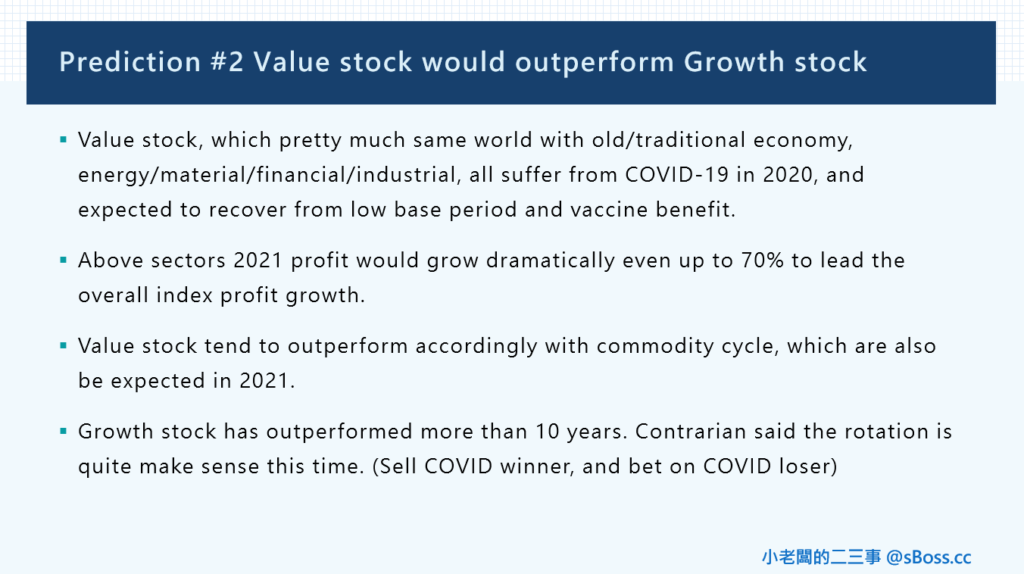

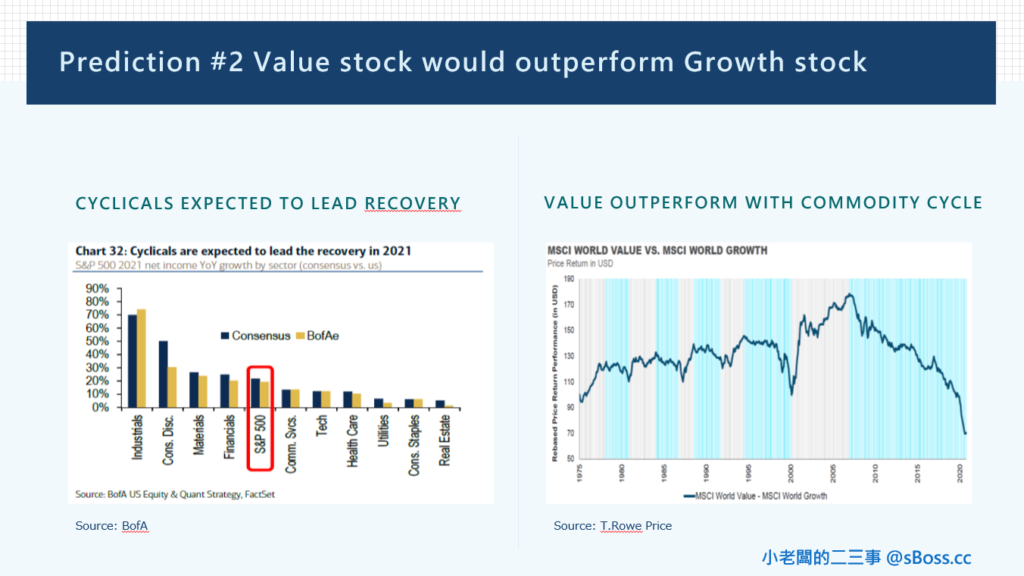

價值股表現優於成長股

發表展望時,整理所有投資銀行和資產管理公司的outlook,幾乎都是一面倒的看法,主要理由請參見上圖。這個趨勢一直到二月中,公債利率突破1.3%之後才開始具體發動,目前價值股上漲大約10%,成長股大致收平。小老闆覺得搭配公債利率的上揚,這應該是會是今年最重要的趨勢,大資金的輪動調整是需要時間的,但也請注意這觀點是相對的,所以若整體大盤下跌也可能是以下跌outperform來呈現。

美股與新興股表現差距不會超過10%

這個預測比較另類,去年底很多投行都認為搭配經濟回到常軌主軸,新興市場有機會比美股表現突出。但小老闆反市場的認為兩者差距不會太大,所以預估整年報酬不會相差10%的幅度,也就是表達一則很難分散風險,二則花了心思研究比較,最後可能差距不會太大的觀點。一月份,在亞股強勢帶動下,新興股曾一馬當先,但近月以來也相對跌得快,兩者目前差距不1%。看法維持,就不贅述了。

美國十年期公債殖利率高點會超過1.5%

二月底達標,之前已有一篇專文分析後勢看法,今年繼續看2%以上再來聊。

高收益債券指數報酬優於投等債券指數報酬

若認為公債利率會大幅向上,具高信用價差債種表現會優於低信用價差的高評等債券,這應該算是投資的ABC。公債利率這樣上揚,所有債都很痛苦,高收益債只是因為存續期間短且具利差優勢相對有撐。這個預測應該整年結束有機會達標,但在動態配置過程,可以在公債利率越接近2%,甚或恐慌突破時,逐漸增持投等債或新興債,調降高收債以均衡配置。

美元指數整年負報酬

目前美元指數 YTD上漲2%,其實2020已經算美元指數近幾年大行情了,今年要預測外匯趨勢感覺有點硬湊的,以後可能考慮若沒特別強烈的波段走勢,也不一定要預測匯率。美元指數目前上漲主要來自於公債市場一直在push聯準會提早改變tone調,目前憑經驗年末是有可能會收漲,但幅度應該都不是什麼在多元資產配置中需要重點考慮的因子。

新興本地債指數報酬優於新興美元債指數報酬

這個預測數字上,目前是對的,-4.74%優於-4.85%😅,但其實整個方向應該算錯很大(目前數字是這樣就還是先標藍色,反正標紅色的兩個,也不一定到年底會錯)。原始預測是基於看好新興市場匯率,但新興市場匯率YTD還是沒什麼起色😨,主要受到於新興市場公債利率的上揚與對於中期通膨的擔憂,但巴西、土耳其、俄羅斯已陸續升息因應,匯率端應該不至於會有太慘烈的狀況發生,主要觀察重點還是在於美債利率何時回穩。這個預測算是唯一覺得偏差很大的,所以也不特別有什麼後續看法,當美債利率穩定時,應該兩者都可以搭配佈局。

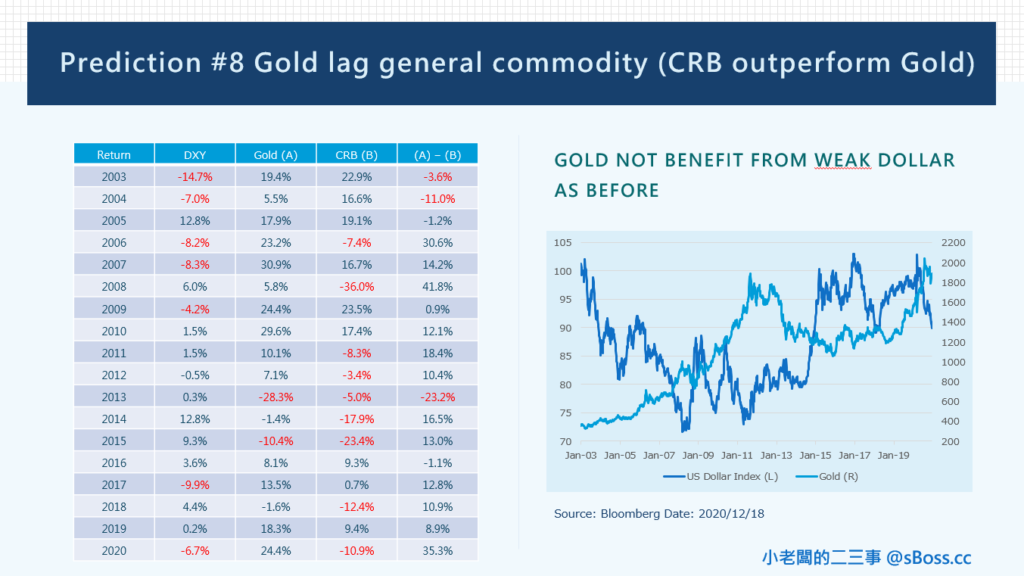

黃金表現落後CRB商品指數

黃金YTD -8%,CRB商品指數 YTD+12.5%,這個預測也應該蠻有機會在年底達標的。十大預測通常要放一兩個相關於商品/另類投資的預測,但小老闆已經挑了一個比特幣,剩下一個相關商品的預測,最簡單應該是預測原油價格會上漲,但就是喜歡挑戰性,預測一個很容易命中的實在沒意思。去年底的時候,很多人提到,黃金會有抗通膨效果,所以可以佈局投資,有點不認同,因此才有這個有點怪但其實很有挑戰性的預測,畢竟過去18年黃金完勝CRB指數12年,3年不相上下,只有輸過3年。主要預測論點是黃金已經跟弱勢美元脫鉤,越來越像風險資產、且保值地位正被加幣貨幣挑戰。這個觀點,若用期貨操作角度,做多原油,放空黃金,YTD應該會報酬豐厚,但波段已經走遠了,後續沒有進一步看法。

比特幣年中會突破30,000美元

2020/11月才開始多面向的研究加密貨幣,有點小知識,但絕對不是專家,當時比特幣一萬七千美元附近,有感覺到與黃金的地位消長和科技虛擬國度傾國簇擁,長線應該投入更多心力研究。但四個月的時間,現在這個五六萬的數字,再喊上或喊下已經沒什麼研究意義了,因為若當比特幣是貨幣,匯率走勢的確只有方向,沒有絕對點位的,但一般外匯走勢,是有過往波動度的經驗值可以判斷,而比特幣是沒有足夠的歷史經驗能判斷的。當科技和技術的跨世代發展被轉換成浮誇報酬率時,是去中心化的世界令人憧憬,還是眼前十倍報酬更令人憧憬?人心價值觀該如何判斷?(這是未來世界的趨勢,長抱死抱 VS 這是另類投資商品,獲利/停損/來回操作)

美股S&P 500指數全年實際波動度會高於18%

目前YTD實際波動度是16.5%,雖然是要看一整年才知道準不準確,但也先算成還沒達標。其實這個預測的數學意涵有點深,若要這個預測達標,代表市場會有一段大約三個月的下跌期,且最大跌幅會達到15-20%。其實去年底這個預測主要基於美股成長權值股的評價都不便宜,有可能會受到利率上升影響會有一段修正(那斯達克指數YTD最大跌幅約12%),但另一方面也是替好幾個風險偏好的預測買個保險,譬如若第一個預測SPX指數全年正報酬失準,應該這個預測某個程度也會命中吧。總而言之,今年應該不至於需要壓身家,忘了去年吧!中性配置,不會大賠,也不至於少賺多少。

年度展望的難度在於,一年很長,這幾個月對的,不一定之後會對,所以不準是正常的,而且最重要的投資決策都是連續動態的,任何trigger趨勢改變或僅是製造雜音的事件在在挑戰經理人的決斷。所以小老闆低調的個性,真不想拿這個目前八成準來嚷嚷,但為了勇敢走出舒適圈吸引新讀者目光,只好迫於無奈,再請見諒🙇🙇🙇。

本文有點像是投資研究部門的季度展望(其實以前都覺得很難準),就大家季末來盍各言爾志。小老闆再簡單下個結論供參囉,公債利率仍有上揚壓力,價值股和成長股輪動仍會持續,過多高相關性的主題趨勢都可能是潛在的風險,資產配置還是須控制投組波動度。

#不準是常態,會準才奇怪

#天天看市場,努力看得長

#我是小老闆,一間小投顧的小小老闆