2021十大預測命中第二個,美債十年期利率突破1.5%引起市場動盪,分享一下後續市場看法

美債十年期利率會上升到多少?

先分析上升的理由

過往公債利率在短時間快速上升,不外乎1. 連續強勁的經濟數據改變市場先前看法 2. FED重要官員暗示政策轉向(如QE tappering)、或3. 具體進入連續升息循環。諸如此類的快速反映通常的特徵是時間短(一個月至三個月),另外就是高點約略就是市場預期長線上的利率終點。(海嘯前的5%,海嘯後的3%),但這次一則沒有上述具體原因,二則市場完全無共識何時會有升息,下階段的升息循環利率終點為何,實在毫無線索。

符合經濟意涵的合理值

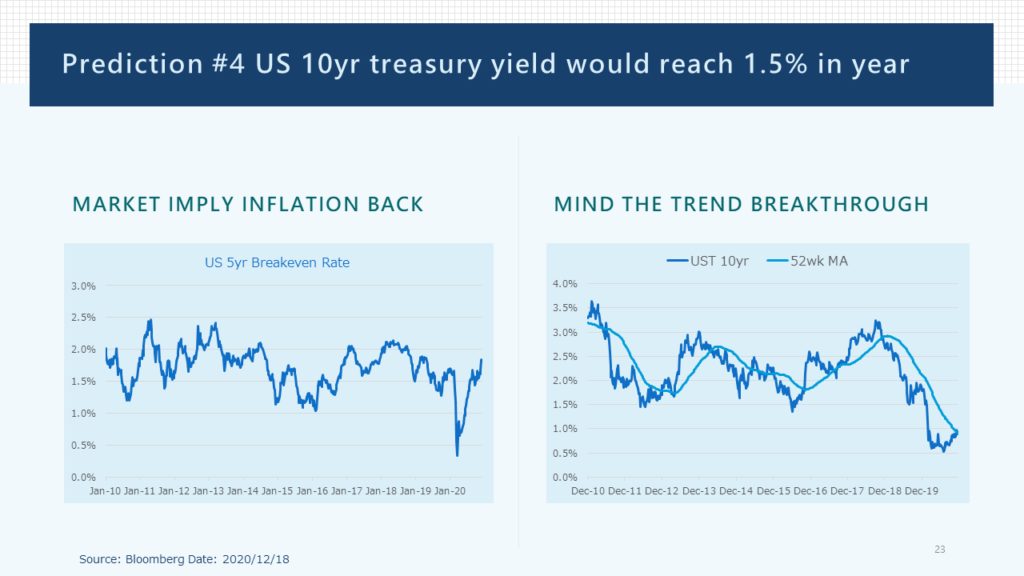

市場預估,美國今年通膨1.8%,經濟成長4.9%,若在2000年代,小老闆會說十年期到5%都很合理,但現在時空環境也不同了,利率長期trending down是不可逆的,但若依照過去十年的經驗,依據最新5 yr breakeven rate 隱含中長期通膨會到2.5%,對比名目的美債十年期,跑到2%-3%區間都是合理的。(下圖是去年底的展望資料,懶得更新,左圖最新數字是2.5%,右圖最新數字是1.5%)

個人看法有機會到2.0%

從上圖的分析,左側Breakeven Rate相對領先右側公債名目殖利率,以相對位置推論,2020年底做展望時只是先喊一個1.5%的基消應該會到,而且原本預設是會有強勁經濟數據或FED暗示政策轉向之類的trigger,如今在無理由的情況下就先來到1.5%,小老闆進一步認為2.0%是有機會看到的,請注意,這是尚無太多時間消化各種市場報告,純由交易經驗得出的不負責猜想。

如何推估對於股市的影響程度?

股債同步氛圍已成

公債利率從年初就一路上揚,但直到近八個交易日,以科技股為首的成長股才開始感受到壓力,盤中極短線走勢都與公債價格成高度正比,且影響程度日漸放大,以傳統產業和價值股為主的道瓊指數在昨日之前都是以正向反應利率上揚代表經濟復甦故能源金融股可望受惠,惟昨日僅是首日呈現同步下跌(雖下跌程度仍有不同),但市場股債同步的氛圍已儼然形成,換言之,股市投資人即便相信手中持股的長線價值,但若利率持續攀升,仍可能會面臨是否要忍受部位短線上波動的困難決定。但可以思考看看,公債殖利率再彈20bp此情境發生機率多高?發生後股市會跌?不會跌?還是覺得誰管債市啊,反正投資股市應該看總經(正面向上) 和企業基本面 (正面向上)就好了 😶

新三觀的市場行為無法推估

過往正常景氣循環經驗,短線通膨數據上升,FED開始鴿轉鷹,都可以判斷成短空長多,且利率變化對於股市的影響都有經驗可參考(至多影響三個月或影響幅度 10%),但此次無具體原因造成利率上揚,何時會停下來,難以研判,且這幾季,股市有IPO狂熱,有WSB狂熱,有SPAC狂熱,市場參與者的投組成和投資分析邏輯都已過往截然不同,完全難以過往經驗作為參考,可能-10%也可能突然就V轉。(相信本月份價值股的急速上升,也是許多機構法人某種程度的避險行為,轉到價值股再怎樣也跌不死吧)

投資部位該如何調整?

法人部位股債可稍微同減

股債同向已是後疫情時代難以避免的,也是現今此時操作多元資產的巨大挑戰,因為極度寬鬆,所以股債同漲,市場雖一再確認美國政府會持續刺激經濟,聯準會也毫無任何表態會改變寬鬆政策,但當市場機制自行運作時,先行調整無風險利率且波動度上升時,略為同降市場曝險也是一種可行作法。

想像,公債利率先暫停在1.5%,股市暫時得到舒緩而反彈,而後公債因為股市反彈又開始sell-off,股市就又….這個情境若沒在公債利率找到均衡高點前,實在有點難以擺脫。

個人投資者部位難以建議

應該很多個人投資者目前都是high conviction的科技股,投資組合波動度很大,但面對這個毀掉傳統投資者三觀的市場,真的難以做出什麼建議,當個股本益比在50-100倍的時候,他可以瞬間是75倍,也可以瞬間又回到100倍,僅能看個人的風險承受、信仰值、和停損停利的經驗能力了。

這年頭疫情嚴峻是利多經濟復甦是利空,高殖利率股沒人要,虧錢股人人搶,要逐漸習慣新三觀

#股市要怎麼止跌,要等公債利率不再上揚

#公債利率要怎麼停住?或許得等到股市跌得更多些

#您已使用循環參照,請嘗試移除此參照

世界正在改變,越來越難以預期,需要你這樣的老手指引方向

不敢不敢,分享經驗,但也一直在跟市場學習,金融市場最難的就是一直在變^ ^