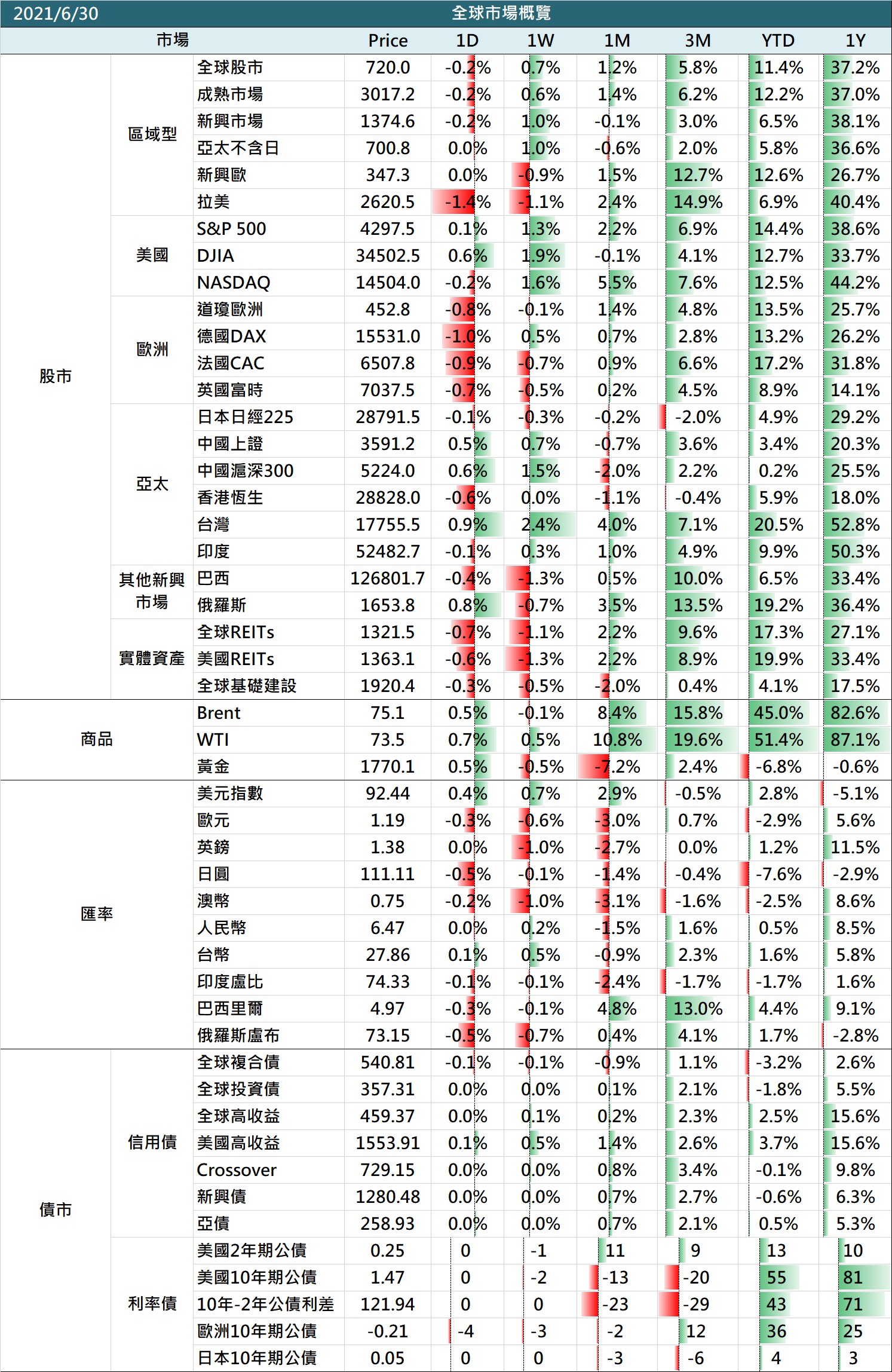

2021上半年結束了,很快幫大家掃描一下市場,回顧幾個特別的亮點或暗點~

道瓊 vs 那斯達克

最簡單的價值股和成長股相對表現的proxy pair,三個月表現 4.1% vs 7.6%,成長股在這季扳回一城,半年來看,12.7% vs 12.5%,又不相上下了。主要是公債殖利率擺脫了通膨疑慮和FED偏鷹的衝擊,Q2十年期公債利率下滑20bp,公債利率沒彈,成長股不怕。

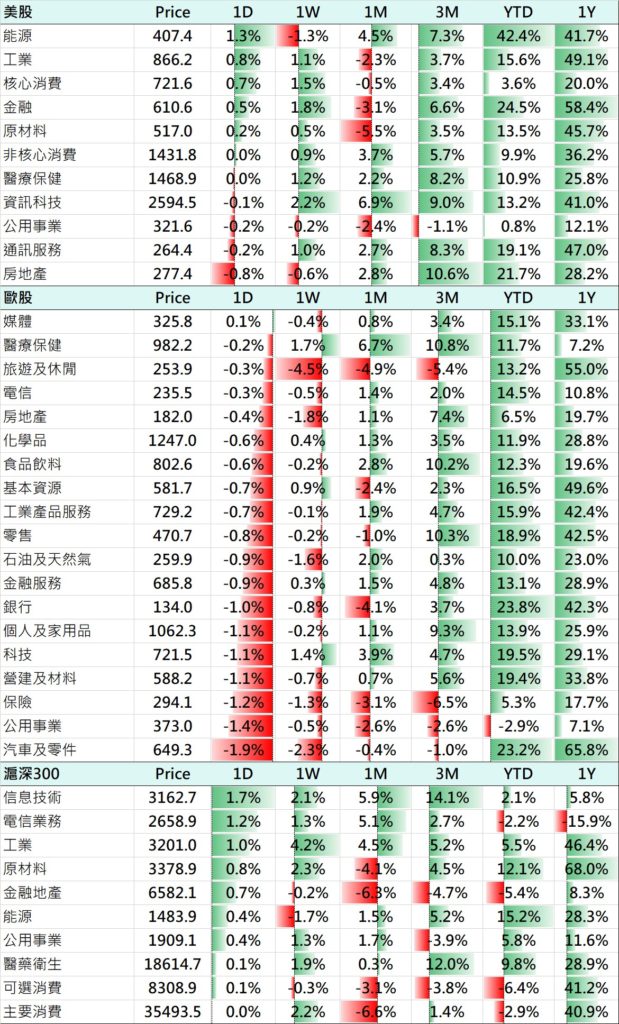

美股表現前三類股

能源+42%、金融+24%、REITs +22% 也是最直覺的價值股代表,落到產業風格來區隔的話,價值股真的在上半年仍是遠優於成長股,只是反映類股權重和整體指數感受,因為成長股的市值已經大到舉足輕重,所以仍是鎂光燈焦點,感受上就是成長股疲弱,美股毫無表現,成長股反彈,美股復活。事實上,其實若用XLE、IYF、IYR等代表性的產業ETF跟SPY和QQQ報酬表現相較,就可以知道山林自有珍寶。

美股類股反差顯著,若看歐股就感覺差異沒那麼大,看似都上漲的很均勻。若看到陸股,除了原物料/能源以外,就是弱勢的很均勻😅😅

新興股 vs 債券

這個vs真有點神奇,赫然發現最近一季,新興股 +3%,投等債 +2.1%,全高收 +2.3%,新興債 +2.7%,well,債券資產的報酬風險比在這季竟然完勝整體新興股,當然主要是各新興國家表現分歧,只是反映在結果是若想在股票資產透過分散到新興股來增加投組多元性甚或降低波動度,反倒是債券資產效果還更佳。一季的數字自然不足為趨勢,只是再次凸顯多元資產配置要完美動態配置的難度還是很高。

世界怎麼追得上台股

最令人驕傲的是,在這張主要市場觀測表裡,台股YTD的表現名列個別股市鰲頭,在鋼鐵人航海王等超級英雄帶領下,不只是指數,若到個股的演出更是華麗炫目。而且更驚艷的是,不只是YTD,拉到一年的報酬率,台股一樣是獨領風騷,在電子傳產各擁題材之下,真的可以大聲的喊,看好了,世界!

港陸股拖累新興股表現

雖然有亮眼的台股,但整體新興股還是受到台灣以外的新興亞股拖累而表現平平,尤其是權重相對高的港陸股更是自二月份高點後就呈現盤跌,主要受到新興科技產業的反壟斷政策調控、通膨疑慮,貨幣政策偏向收緊的影響。整體而言,新興股還是會相較成熟股對於通膨風險與美元走強更敏感些,所以也是YTD表現相對落後的主因。

總結上半年大致仍呈現股優於債,而債券資產雖承受利率政策轉向的陰霾,但在第二季喘息之後,也沒有到多慘烈的表現,惟仍可嗅出股市對於公債殖利率的敏感度,所以第二季反而呈現一種股債同漲的榮景。然而,隨著FED官員開始拋出利率政策即將轉向的各種風向,下半年某個時點預告QE先行退場是肯定的,一般預期八月下旬Jackson Hole會議的時點最為可能。轉向是遲早的事,只是看波動能量能否提早釋放,或是靠著時間以盤化解,現在這個市場,也不一定能用之前的經驗推論,光是公債長率已經是難以理解,或許下半年持續勇往無懼的行情也說不定。

#股市肯定是與疫情無關的

#居家不炒股要幹嘛