成長股表現會受到公債殖利率上揚影響,大家都聽爛了,看這張圖好像也不意外,不妨來聊聊一些進階觀察吧!

前情提要:成長股偏向高成長高評價,若無風險利率大幅上揚,評價會受到大幅影響,且相對應的是,價值股都是低評價,所以無風險利率上揚,評價衝擊小,另外就是價值股偏向能源、金融、不動產等疫情受害股,在經濟重新正向成長後,價值股的獲利能力回升,所以疫情趨緩=經濟復甦=殖利率上揚=價值股相對有所表現,但反過來,疫情轉為嚴峻=經濟有所疑慮=殖利率下滑=成長股相對有所表現。

然後,今年就看到了,殖利率上揚=價值股漲,成長股是垃圾;殖利率下滑=成長股回溫,價值股是垃圾,社會已經夠兩極了,連投資都得這麼兩極。也許您感覺誇大了,但從進階數據觀察,真的覺得投資風格轉換怎會在幾個月之間來回反覆,甚或隔日之間來反覆。

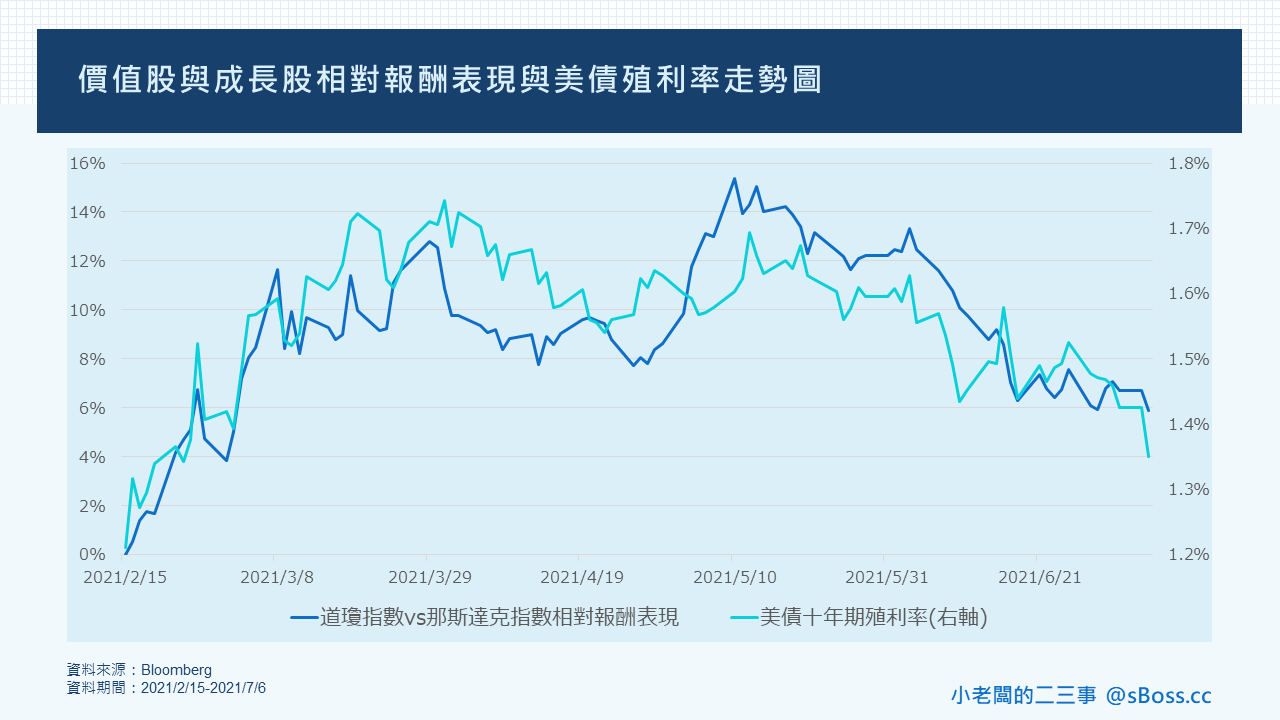

本文如常以道瓊指數和那斯達克指數作為最簡單的價值股和成長股相對報酬表現的proxy,其實最嚴謹應該是用全球成長股指數與價值股指數來分析,但這兩個指數表現大家平常也不易取得,所以就用每天都看得到的美股兩大指數作為代表。分析期間從兩極化表現開始嚴峻的二月中旬開始。

相對表現與公債殖利率相關性達0.46

統計分析每日道瓊指數相對那斯達克指數的報酬表現(兩者相減)和每日公債殖利率變化之相關性,兩者相關係數達0.46,意即道瓊表現優於那斯達克和公債殖利率向上是中度相關性的,反之亦然。小老闆每天個人觀察,一直有感覺是,當天只要看到道瓊特別強,去看公債利率大多都是上升的,只要看到那斯達克特別強,公債利率大多都是下滑的。這次認真的跑數據,看到0.46有點不意外,但也有點意外(畢竟股市實不該跟公債市場有這樣的相關性)

這應該是不太會有人去分析的數據,為了確認,正常市場兩者應該是沒什麼關係的,特地撈了2019年的全年資料分析,2019年是個多頭年,三大指數都很有表現,該年道瓊指數與那斯達克指數相對表現與公債殖利率變化之相關性為-0.08,基本上是無關的,無關才是正常的。

相對表現的年化波動度達17%

統計分析每日道瓊指數相對那斯達克指數的報酬表現(兩者相減),以此數列計算年化波動度竟高達17%,約莫是股票指數的波動度,也就是說每天兩者差距1%是稀鬆平常,差到2%也不無可能,累積幾個月就可能差到10來%。然而這是相對報酬,就代表兩大指數的水火不容,要看到同樣的漲幅跌幅反而不容易,這也打破過往的經驗。同樣用2019年的數據來對比,同樣數列年化波動度是7%,差不多就是債券指數的波動度,也就是每天應該是0.3%附近的波動,幾個月應該是幾%的變化。(意即選道瓊指數投資或選那斯達克指數投資,幾個月的報酬差距應該僅是幾%的幅度)

在這樣波動下,其實許多熱門成長股、熱門成長ETF、熱門成長基金、從二月中到五月中的跌幅都是驚人的,但一樣從五月中到至今的彈福也是驚人的,只是有的彈回高點了,有的只彈到半山腰。然後哩?該繼續信仰什麼?

對於投資的意涵

若此情境延續下去,1. 成長股的表現仍與公債殖利率息息相關,非常相關。2. 一個波段,甚或一個月之間,兩種投資風格的指數差距是有可能達到10%的(產業或個股差距幅度就更大了)

所以投資得問,假設公債殖利率重回1.7%,那成長股會?這個風險因子的敏感度看起來是很高的。

再問,那公債會回到1.7%嗎?很抱歉,小老闆真也不會回答,市場解釋殖利率的強勢理由都非我有限經驗值能理解。已經在想像,哪天FED宣布要縮減QE當日,公債殖利率不升反降的反直覺走勢了,看不懂就承認看不懂了。

要說成長股是破壞式創新,是長線主流,有寬不可測的護城河,也是不無道理。只是,從這張圖來看,必須做好的心理建設是,對於公債的信念應該要比對成長股的信念更強方是短期決策因果攸關。

也許今年以來的極端反差只是短期現象,也許下半年股市和公債相關性也可能脫鉤,但投資最難的是,常常必須在不知道如何分析的情境下做出決策。所以,還是買個IVV平穩過日就好吧!😅😅

#小孩才要做選擇

#這種反差其實很怕選擇

#老派思維公債利率應該要上所以老派邏輯會選價值股

#但看不懂公債實在讓人沮喪