昨晚搭配華爾街傳出FED內部對於12月升息幅度有所分歧,12月升息三碼機率陡降,日本央行趁勢入場干預匯率,日圓急拉,紐約盤中最多升值3%多的幅度。大家換好換滿的日幣有救了嗎?日圓有機會開始反轉升值嗎?

強勁升息預期和持續走強的美元指數一直是今年不利風險情緒的最大因素。匯價是貨幣政策的縮影,更是反映經濟的展望,但日圓在主要外匯市場一直是非常獨特的存在,今年最靠譜的做多美元交易何時會反轉,有沒有可能是由日圓帶動出波段反轉走勢?

今年日圓大幅貶值的總經背景

美國以史無前例的速度升息,全球通膨高漲之下,只有日本從未擔憂通膨風險,維持負利率政策和YCC(殖利率曲線控制),強烈反差,日圓成為今年以來兌美元貶值最多的主要貨幣,貶幅達30%以上。主要貨幣都對美元貶值,但唯一沒有升息的就是日本央行,這點真的相當奇特,主要也是日本長年受到通縮之苦,也樂見難得有個通膨環境,只是現在通膨已是成熟國家高度警戒的水準,日本在匯率劇貶之下,PPI也是來到四十年來未見的10%水準,所以日本央行在睽違24年之後,在九月份和昨日兩次出手干預匯市,以避免持續貶值的日圓匯率帶來進一步的負向影響。事情似乎開始有些變化~

日圓獨特的避險貨幣地位

G7成熟國家的總體環境相關性高,且總經數字波動度低,匯價的變化,在承平時期,主要看兩國利率政策利差趨勢,譬如假設英國對歐洲相對升息快一些,利差大一些,英鎊兌歐元在那段時期就偏向升值,或是美國哪段時期相對歐元區降息的快,美元就可能對於歐元貶值。而在危機時期,美元就會變成避險貨幣,美元走強的機率也是高的,利差因素就比較無關,但在危機解除之後,主要貨幣對美元也就可能逐漸恢復匯價。

匯率大概就看這兩個因素,再加上貿易順逆差等基本面的變化,當然都只是簡化的分析架構,實務上也還有短中長期週期的分析因子。

日本因為長期處於通縮狀態,所以在承平時期很容易被當成利差交易(carry trade)標的貨幣,就是借入低利率貨幣買入高利率貨幣,只要匯差不變,就可以賺利差,多數時間因為承作量很大,像日圓這樣的低息貨幣還很容易貶值,carry trade不但可以賺利差還可以賺匯差,感覺是十拿九穩的交易。但經濟會循環,市場有多空,任何一窩蜂的交易在反向時的力道也很強烈,當危機時期來臨時,美國降息,利差交易的平倉動作(unwind carry trade),就會反向推升低利率貨幣,所以這也就是日圓獨特的避險貨幣地位,在危機來臨時通常是走強的,就因為他利率太低。

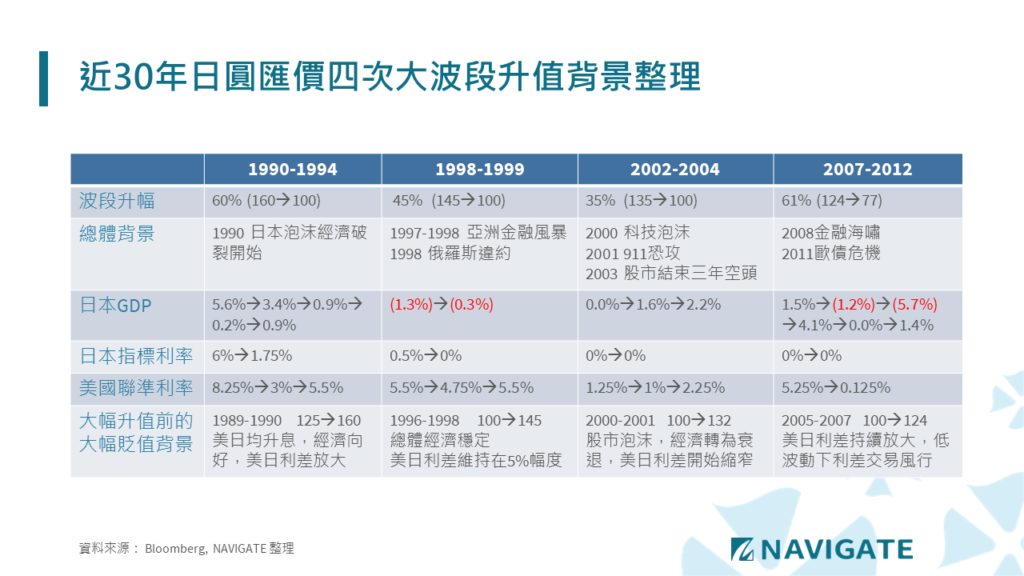

所以長期以來,搭配經濟循環、日本央行的政策變化、市場七至十年就會有危機事件發生,日圓一直有貶多了就會回升,升多了就又會開始貶值的特性,用很長線的角度,大多數時間都在100-120的匯價區間。上圖綠色框框則標註近30年來的四次大波段的升值期間,下表做進一步的整理,來研判是否有機會發生第五次大波段升值的可能。

日圓30年來升貶值的循環週期

四次波段升值的普遍共通點

- 日本自己經濟很差

- 有區域性或全球性的危機事件產生

- 美國開始啟動降息

前段提到日圓避險貨幣特性,所以日圓大波段升值通常發生在美日利差擴大的大貶值之後,當經濟開始反轉,美國開始降息,或搭配金融危機產生,所以第1、2、4時期大致上都是同步發生的,而且即便美國可能在短期間降息又開始恢復緊縮,只要日本經濟仍未那麼快強勁復甦,日圓都還是偏升格局(日本經濟越爛,日圓越升)。其中比較特別的是2002-2004時期,理論上日圓應該是升值在2000-2001年,但那段時期美元指數在科技泡沫和911恐攻,股市低迷之下偏向危機時期大幅走強,日圓走出一波貶值,惟也在美日利差縮窄到極低狀態下,從2002開始升值,即便股市從2003就開始反彈,日圓仍在經濟不溫不火的狀態下,持續回歸均值至100的水準。(股市主跌段該升反貶,後續就是補升值回歸均值)

日圓是否有大波段升值機會

日圓從2021至今又是走出一波103到150的大波段貶值,何時有機會再反轉回均值,有幾個可能trigger的情境

- 美國開始啟動降息

- 股市下跌持續演變成金融危機

- 日本經濟也邁入衰退

- 日本改變貨幣政策

第一點目前市場預期最快可能要等到明年Q2,第二點目前股市指數跌幅20%-30%,還未到危機模式,若出現螺旋式或暴雷式的危機跌幅,跌幅達到2000年或2008年40%-50%跌幅時,就可能引發日圓大幅升值,第三點目前經濟預測也還沒出現,但若美國最終產生深度衰退,日本經濟負成長的可能性也很高。

第四點則是在過往經驗上沒有遇過的,可以看到四次升值都只需要美國降息就可以trigger,日本本身的貨幣政策也都是寬鬆降息或維持零利率。很難想像在累積長時間的零利率和負利率政策後,日本央行若開始改變貨幣政策,即便只是拿掉YCC,都可能產生驚天動地的變化。而在現在總體環境下,貨幣政策若不做任何改變,也很難靠單方面干預匯市來阻擋日圓緩貶的趨勢。

以上四點市場目前都沒有任何預期,但1-3點發生其實幾乎是同一件事(經濟深度衰退,美國轉向降息),都是我們不樂見的狀態,在考量上下方風險之下,日圓真的是不錯的股市put option。而至於第四點,則是短期內若發生意外的貨幣政策轉向,也是有種匯市call option的概念。

最後是日圓可能繼續下跌的風險情景,美國繼續如計畫在年底前升息六碼,歐洲和英國經濟展望更加低迷,歐元英鎊繼續回落,且股市並未出現恐慌性破底,日圓還是可能跟隨歐元英鎊下跌,但一切就取決於日本央行的態度了,能容忍到什麼水準和要採取什麼強硬措施了。

匯市是個大市場,國際上也有許多多元資產經理人把匯市交易當成資產配置的一環,多元資產配置就是預期報酬率、波動度和相關性的完整分析,當然一般投資人如何做到機構投資人的各項投資工具靈活配置運用,這又是另一項複雜議題了。我們還是簡單想,想好去日本要吃啥玩啥買啥,要花多少錢就好了。

#匯市板機是否已被觸發

#股匯債市都是波濤洶湧