原本市場很開心,年底前終於會回到兩碼的速度,最糟的升息速度應該過去了。結果Powell昨天又澆一盆冷天,大概念就是要升到什麼時候,窩們也不知道,升到可能很高的時候,要停多久,窩們也不知道,經濟會不會因此很慘,可能會,也可能不一定會!什麼都不知道的FED,我們也知道不能怪他們,但這樣我們還能知道如何投資嗎?

總經:你三碼他兩碼,唉呦我的媽

不是在罵髒話,是關於市場情緒的事情真的很玄妙,第三季期間對於全年升息預期總共多了三碼,在最後九月就跌到稀哩嘩啦,但十月份就只是預期12月會從最激烈的三碼變兩碼,美股包含其他成熟股就反彈一個月收復第三季整季跌幅。

一個月的總經其實沒什麼變化,通膨還是高,就業還是好,稍微有點不如預期的經濟數據,大家就自我解讀FED會慢一點,只要慢一點就好,對未來沒有共識之前,多空其實都說得通。昨天看到跌,搞不好下周在看到一個爛數據,又開始彈了。

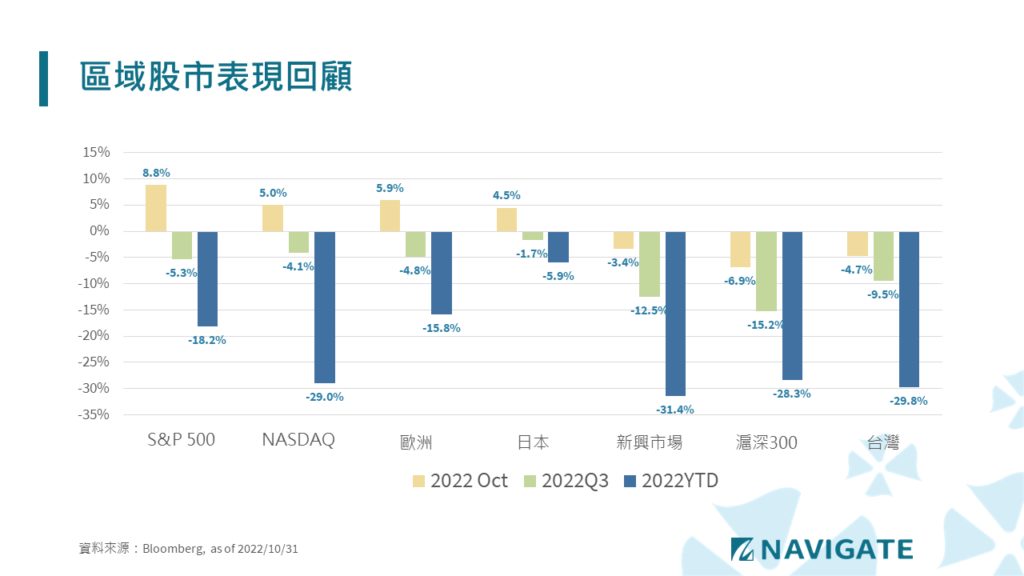

區域:世界只有兩邊,左邊和右邊

美國隊長帶領成熟國家大反攻,光輝十月挺住之後,下半年大致呈現大幅震盪打底過程。惟在美國發布高階晶片禁止輸入中國再度引燃中美科技角力和去全球化的擔憂,除中國外,中國佔大宗的新興股也被拖累表現,台灣更是半導體產業重鎮難免衝擊,單月反而有一定跌幅,和成熟股反差甚大。

但世界越來越兩極的時候,投資要選哪一邊站?

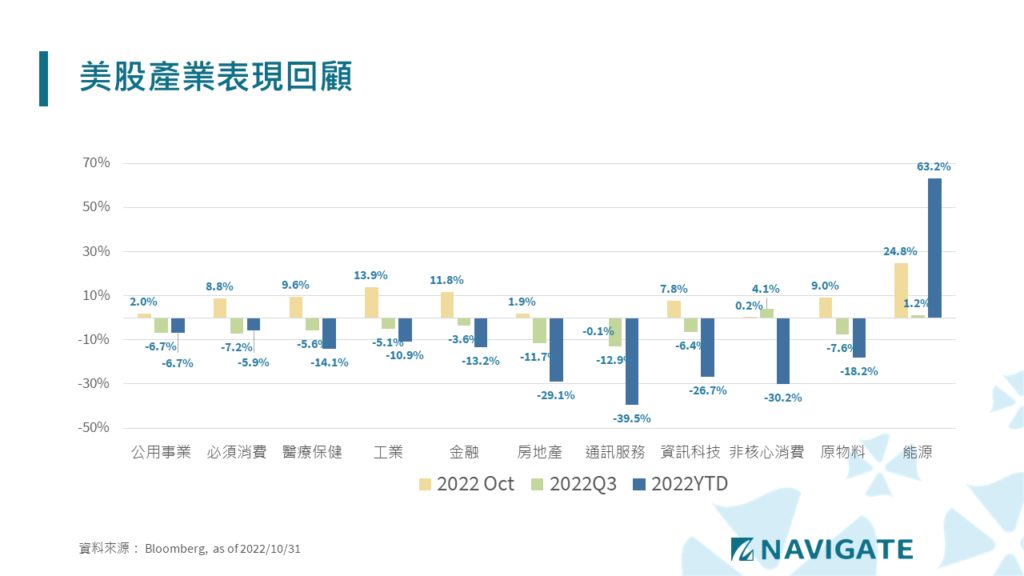

產業:價值股大反彈,產業選股更為重要

雖然美股十月有亮眼表現,但產業差距更為顯著,表現最好的能源股單月上漲24.8%,表現最差的通訊服務則為-0.1%,單月產業最大差距達25%。除了能源股外,金融、工業、醫療、必須消費等較偏向價值風格的產業都表現良好。

道瓊成份股麥當勞、聯合醫療、雪佛龍都在十月份創新高,也引領本就價值風格的道瓊指數在十月份上揚14%,大幅優於成長風格代表的那斯達克指數僅為5%。

風格:風格選擇重回焦點,價值狂飆

今年升息環境不利成長股,在上半年價值vs成長股表現本就已經拉開15%,第三季成長股先強彈再大落,整季兩種風格差異不大,本月份如同前述,又在單月份拉開5%,全年已經快接近20%差距了,光選對風格也可以有很大的alpha空間。

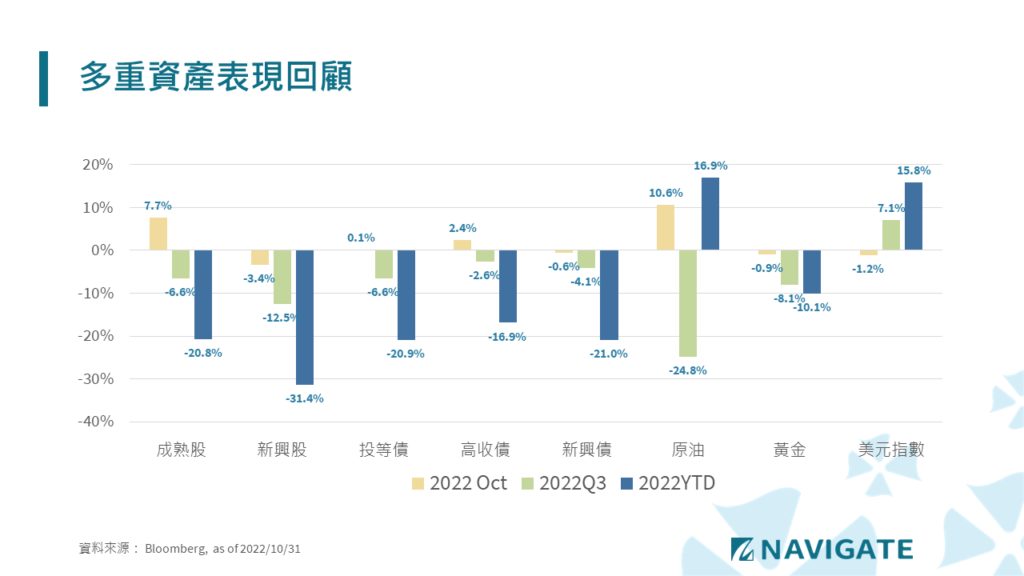

多重資產:美元指數暫歇,僅成熟股獲喘息空間

今年整年故事一直都是,升息預期強烈等於超級強勢美元,等於股債猛爆齊跌。美元指數終於在十月份因升息預期程度暫時回落,拉回一點點,成熟股也獲得喘息,但美債十年期整月份還是上揚22bp,所以債市也沒有特別表現。所以前面說看似光輝十月,但因為台股、各類債券、美國科技股平均起來也都乏善可陳,在多重資產配置上應該也沒特別感受到十月是有多光輝。

展望:累了就好好休息吧,人生還很長的

多一碼少一碼,距離終端利率是朝三暮四還是朝四暮三,都在委員的一念之間,市場躁鬱的試著捕捉委員的隻字片語來推敲那未來的三心二意,上天下地的波動變化真難以用什麼測度去分析。而到此今日,誰能知曉,本次循環終端利率終極版到底是多少數字?對經濟衝擊到底是已經山雨欲來,還是雷大雨小?始終論述,面對從來沒遇過的經濟情勢,我們都可以嘗試評論或預期,但小老闆始終不敢妄下斷言,唯一敢建議的還是,就繼續等待吧!累了就好好休息吧,人生還很長的,在這產業,在這市場,只要活著,就永遠有希望。

2022快結束了,部位躺平了,我們也先躺平吧,等春天快來的時候,一定看得到嫩芽含苞,春風鳥鳴,一定看得出來的~~