本周美股在聯準會議非農就業大事件激烈震盪下,還是破低做收,周四的大逆轉殺盤殺的哀鴻遍野,波動雖驚人,但若我們持續來檢視這五個月的貨幣政策變化,可以用更宏觀的角度來思考市場是否已經完全price-in FED的鷹派路徑。

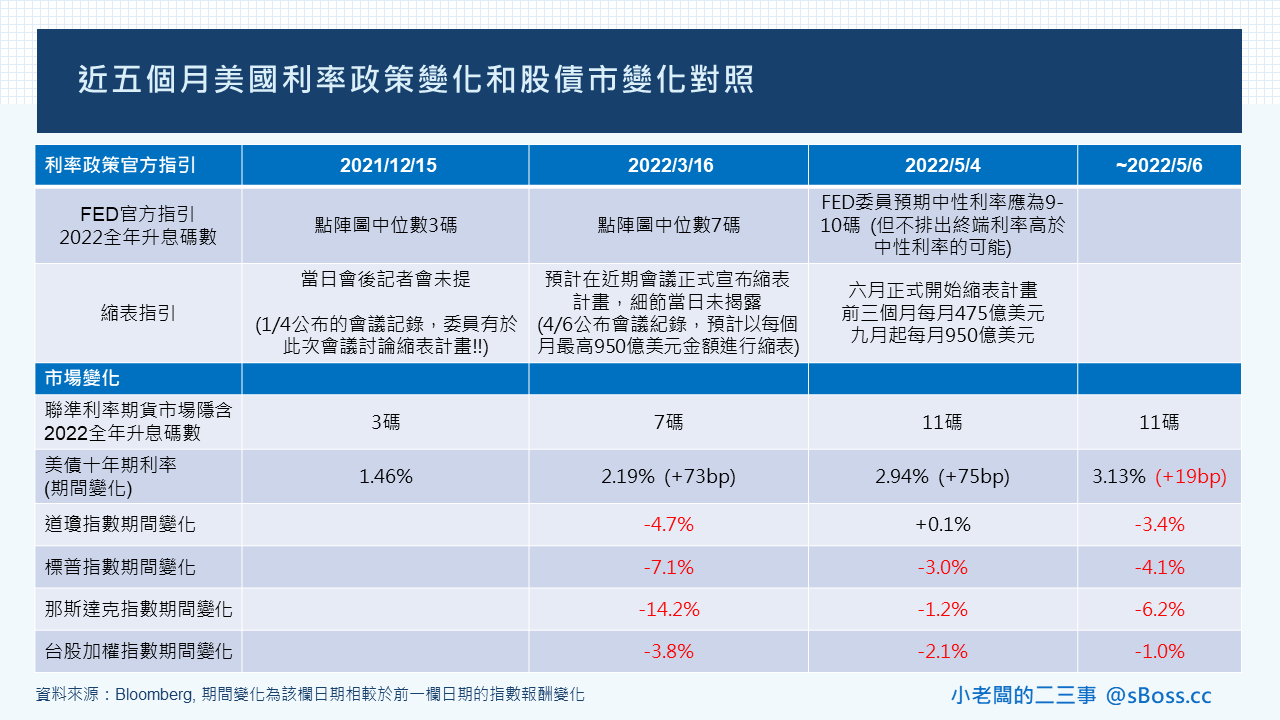

第一期間12/15-3/16

表中羅列清楚,從3碼到7碼,從 沒說縮表 到 說有討論 到 確定會有這樣計畫,中間還夾雜了俄烏戰爭的黑天鵝,油價持續站上百元。債券市場從聯準利率期貨到長率持續反應升息幅度,其實在FED 3/16正式開會前,債市已經用連續性的價格變化告訴我們今年會升到7碼,十年期美債利率上揚73bp,FED在3/16會議並未多提供額外資訊。所以這段期間,股市也有相當程度的反應,尤其以受升息影響最大的科技股為最,那斯達克指數期間跌幅14%,相較偏價值股的道瓊指數僅跌約5%。

第二期間3/16-5/4

這段期間,債券市場從聯準利率期貨到長率持續反應升息幅度,債市繼續用連續性的價格變化告訴我們今年會升到11碼,十年期美債利率上揚75bp,變化幅度都跟前一期間相似。但股市因為之前俄烏戰爭帶來的負向情緒紓緩反彈,從3月中強彈三周,無懼債市訊息,而後再跌四周,更搭配著三月中低點發生在FOMC會議之前的預期,5/4 Powell 說不會有單次會議升息三碼的路徑,當日強彈。所以整段合計,道瓊平盤,那斯達克指數只跌1.2%。波動驚人,但其實股市幾乎無變化。

兩期間重點小結

- 在正式聯準會議前,債市都已以價格告知預告年底基準利率的變化,兩期間都是增加四碼,公債利率也已反應縮表的預期。

- 縮表何時開始和規模多少等細節,真不是什麼重點,無須用來預判所謂優於或劣於預期對於市場的影響。

- 聯準會很少會在會議做出意外的決定,過去經驗都要嘛是委員已經利用各種場合先行跟市場溝通,要嘛就是債市價格已經反應什麼,委員也會乖乖停話,所以所謂符合不符合預期都不應視為利空或利多出盡。

- 有沒有三碼真不太重要,都只是路徑而已,激進好還是不好,這就跟非農優於預期好還劣於預期好一樣是哲學問題。(在過往的大多頭,都是非農比預期爛才是利多)

- 宏觀來講,第二期間,股市等於無畏於再多四碼的資訊,這才是比較恐怖的。(請不要用四月已經跌爛了來說應該跌夠了吧,那是因為根本就不應該拉前面那三周)

後續觀察重點

- 5/4之後的兩個交易日,公債彈了19bp,道瓊跌3.4%,那斯達克跌了6.2%,雖兩天波動驚人,但公債正式突破站上3%,再比對第一時期的股債變化,都在不意外的幅度內。

- 用日線來看似乎就只是吃掉周三的長紅,再小破低一點。但若思考第二時期股市的相對強勢表現,請留意股市在債市利率繼續上揚下的補跌風險。

- FED認為中性利率是2.4% (9-10碼),但保留此循環終端利率略高於中性利率的可能,目前市場依然停留在11碼,明年第一次會議再來一碼。換言之,市場目前並不認為全波段有可能來到13-15碼(3.375%-3.875%)。但如果?債市重新評估終端利率定價到這個數字,那會發生十年期公債利率上到3.5%-4%,聯準利率期貨預估今年會升到13碼 (從五月起連續六次會議都兩碼)

- 上述數字只是假設今年的極端風險,就是債市也不管之後會不會經濟會衰退了,FED你要慢慢來也沒關係,那我們就是繼續先上了再說。之前只有看過市場逼FED降息,沒見過市場逼FED火速升息,這真的會是從沒見過的風險(悲觀情境:債市逼迫FED更激進升息,升到搞到經濟衰退,債市利率再來快速回落)

- 從沒看過股債同跌這麼久,但股債一直同向下去,也不知如何收場。(很難想像一個情境是公債沒事回到2.5%,股市也很開心的大彈10%,除非通膨瞬間回到2% ??)

股市不敢說,只能鼓勵大家,近20年最痛苦的債市在今年一定會出現一個最甜蜜的拐點,希望可以一年熊換三年牛,大家撐著🐮🐮🐮~~

#宏觀一點可以避開市場每天的歇斯底里

#列上台股指數供參看起來比較像是偏價值股的道瓊