給三個月前的您,原來不用等來自兩年後的您,一切都發生得這麼快。三個月前,兩年十年期公債只短短反轉兩天,小老闆就特地專文論述,而債市閃現而逝的短訊,猶如加密資訊般的要等到徹底解碼後才恍然大悟~~

總經:Too over to over

過多的資金,過低的利率,過高且太晚處理的通膨,過度的供不應求,過強的經濟帶來過強的成長股信心,再加上過於意外的戰爭,堆疊出今年的完美風暴。

從去年底預期今年升息三碼,到俄烏戰爭到三月上修至七碼,失控的通膨,二季度開始不惜代價的FED,再到六月上修至十三碼。所有過程都是要反轉too over的事情,收回資金,提升利率,打壓通膨,降低需求,而經濟衰退預期打擊成長股信心(本益比修正),所以這樣的修正不意外,而任何的經濟衰退本來也都是在意料之外的,等我們驚覺時早已身在其中。

目前惟一可樂觀的是,通膨可望自Q3從高位回落,終端利率應該完全評價完成,最高就是13-14碼,個人覺得往下修正的機率蠻高的。當無風險利率訂價完成,本益比修正空間已不大,而股價訂價最困難就回到對於獲利修正的預期,目前跌到爹娘不認的狀態就是,誰也看不清楚,在悲觀情緒下引發連環的多殺多。

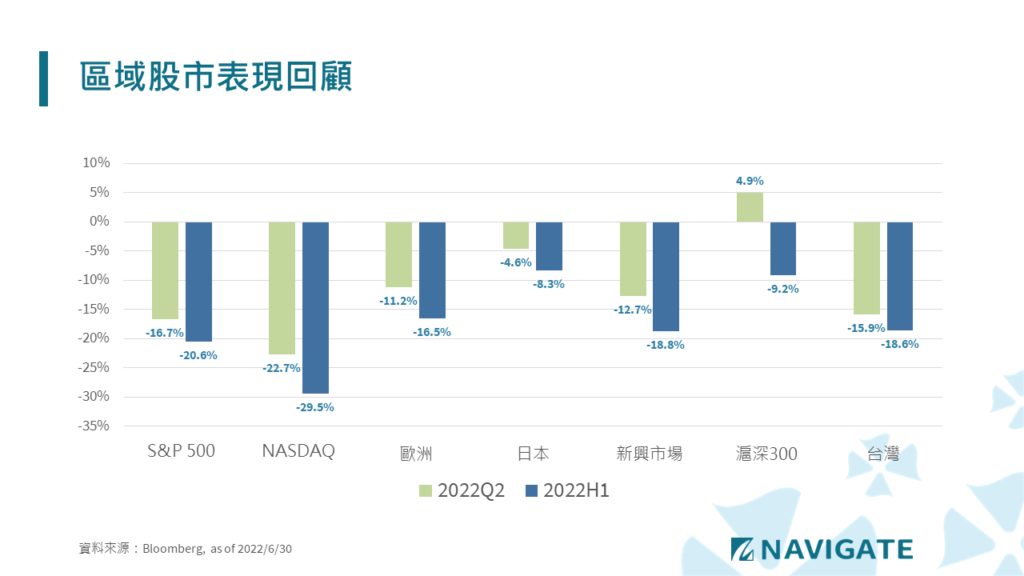

區域:陸股先衰後盛,第二季逆風而行

- 美股標普指、歐股、新興股、台股表現差異不大,且主要跌幅都在第二季。

- 台股跌幅集中於六月份,單月下跌9.33%,一個月幅度抵前五個月幅度感受更為強烈,惟用YTD表現與其他區域相較,則無太意外之處,其實人道走廊一直開著,只能怪台股”當下”的基本面太好了。

- 那斯達克指數從一月份就開始領跌,任何時刻都是領頭熊,上半年表現最差也並不意外

- 較令人跌破眼鏡的是陸股在第一季體感上幾乎是比俄羅斯還慘,但第二季在諸多利空之下終於呈現低評價和政策支持的優勢,在全球股市悲風淒雨中逆勢上揚。只是長年下來政策風險讓價值投資人傷痕累累的陰影不知是否能靠一季表現而化解。

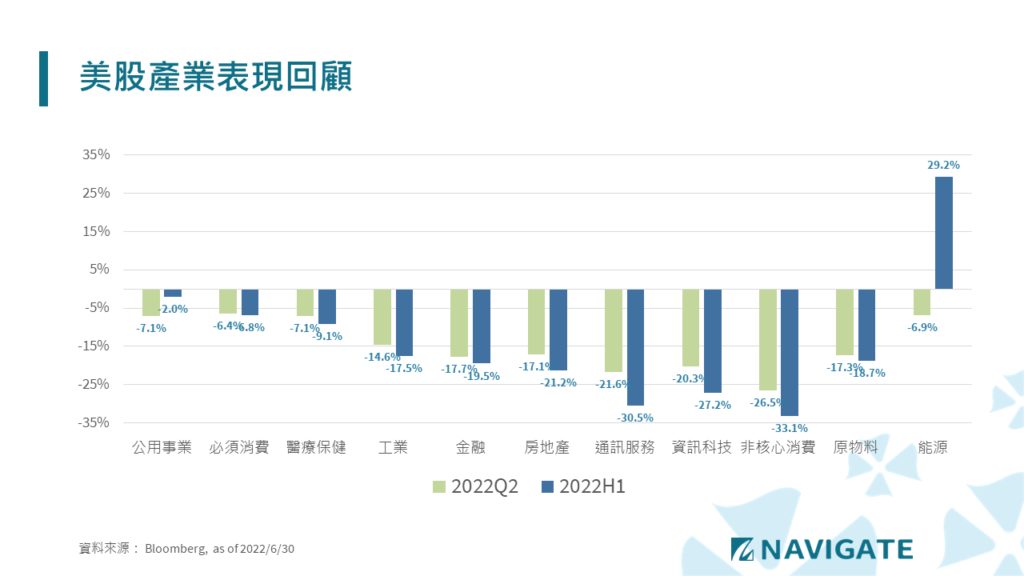

產業:陸續反映經濟衰退風險

由於美國經濟引領全球,美股產業表現可呈現出市場對於經濟表現的展望,所以未來在產業表現會固定以美股做為觀察。

由左至右,大致以跟經濟循環相關性排列,越左邊受經濟影響的係數較低,越右邊則是影響較大的。但今年情景較為特別,經濟在Q1都仍預期強勁,戰爭應不會影響到美國經濟,所以能源類股在Q1在油價帶動下一枝獨秀。但Q2在通膨傳導的連鎖效應下,FED激進的升息也影響到對於經濟展望的預期,主要各類股的跌幅都集中在第二季,而能源類股也開始在經濟擔憂下回落。

從公用事業、必須消費、醫療保健等防禦性類股相對強勢表現觀察,市場對於經濟衰退應已有反應八成機率的評價。

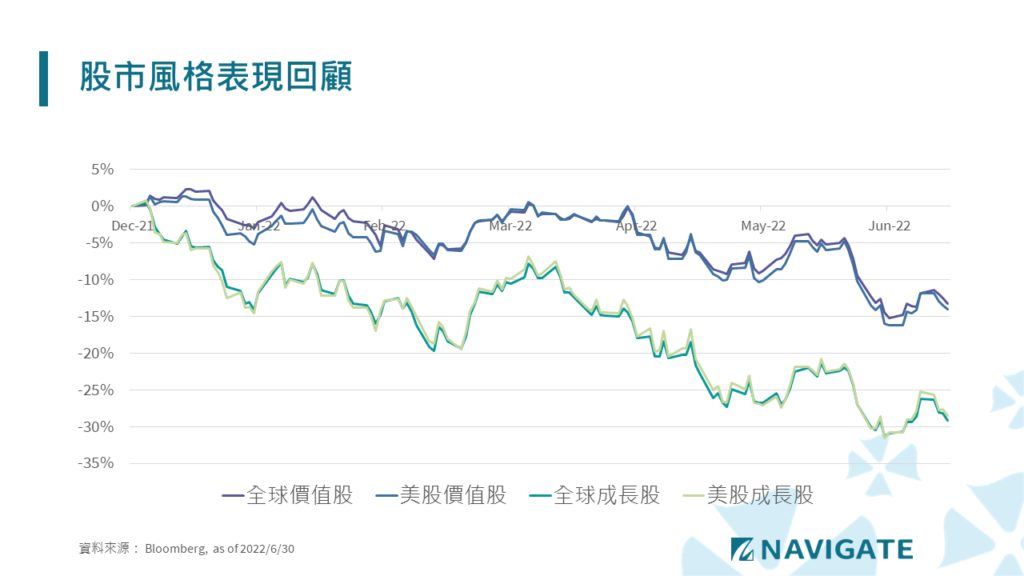

風格:成長股從萬千寵愛變為路邊敝屣

小老闆2022十大預測自己最確定的應該就是,在啟動升息循環之下,價值股會表現優於成長股。為了確認不單只是美股現象(選用的是羅素指數),也抓了MSCI的全球成長股和價值股指數表現幾乎都和美股一致,雖然美股佔比大約七成,但大概價值和成長的風格輪轉應該在其他地區的股市也有都有相同現象。如台股的金融股也在上半年某一段時期也表現特別優異,電信股更是資金的避風港。

當股市風格開始輪轉時,輔以升息環境尚未改變,建議切勿輕易抓風格反轉。畢竟,成長股才剛走出史上最強長循環,在十多年間累積outperform價值股好幾百%的幅度,目前時間才半年幅度才差異十多%,更多難以想像的情境都可能會發生。

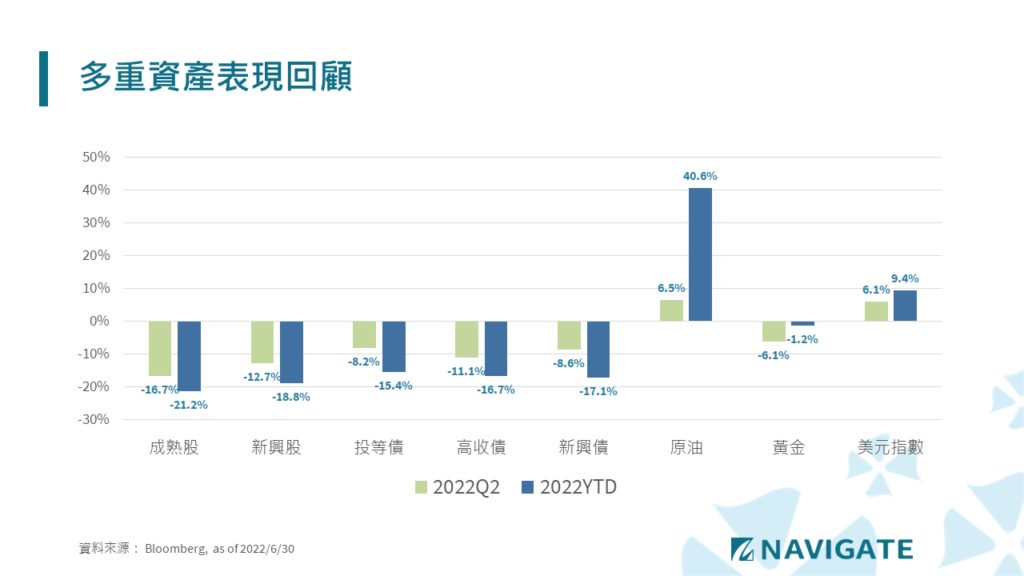

多重資產:股債全軍覆沒,現金水位才是勝出關鍵

標普500指數創下52年來最差的上半年表現,歷史紀錄本就是要拿來打破的,但債券市場這樣的半年表現也是小老闆從業以來未曾遇過的,沒有系統性風險,只有層層堆疊上去的升息預期,帶來的層層下跌。主要股債指數清一色都跌幅達15%以上,所以平衡基金無效,多重資產無效,怎麼躲都沒用,基金經理人唯有提高現金水位,才能控制下檔風險,但往往越跌越多時,經理人越不敢保守,深怕一波反彈就反而輸兩次,持續彈1跌3的情境也會讓投資人和經理人都進退兩難,最後不知覺已在深淵。

因為美元相對強勢,所以萬幸的是投資境外基金、海外ETF都可以受惠到台幣今年貶值不少的評價效益,尤其是台灣投信發行的海外債ETF產品更為有感。想到自己當年操盤的獨門祕訣,還是非常懷念的。

展望:下半年市場打底已是最佳情境

觀察近期的經濟數據和產業資訊,有很大的概率一定會見到衰退,當然市場也已經快速的調整機率和評價,但整波段跌幅是多少,和最低點出現前是跌多久,中間路徑很難研判。只能說,景氣循環時鐘有一定脈絡,最佳的進場點應是確認FED降息的terminal rate是什麼水準和什麼時候。

是的,請再揉揉眼睛,沒有打錯字,是降息的終點,不是升息的終點。目前市場價格反應,FED第一次降息點很可能出現在2023Q1,小老闆比較悲觀點,覺得今年12月就有可能第一次降息。至於降息的速度和程度當然很難看那麼遠,但再怎麼悲觀,明年年中降到終點,也已經是很驚悚的路徑了,所以換言之,以過去經濟循環路徑,利率沒有躺平一小段時間,很難重回正向循環,股市再怎麼早啟動無基之彈,也是都有個極限的。

在確認經濟下行的趨勢和通膨高點之後,公債和投等債應該是可以逐步布局的,高收債和新興債仍需再觀察,股市價值股應仍表現優於成長股,若藝高人膽大,可跳開美股,考慮處於不同的貨幣政策循環的陸股和日股,但這波全球總體環境也不知會轉變到怎樣的惡劣情境也仍需小心覆巢之下無完卵。

過去經驗,真除了2020 COVID在FED出大絕之下的V轉難以瞬間掌握外,空頭成形後,絕對都有時間慢慢參與多頭重啟的循環,都有時間等到身邊沒人知道台積電現在價格多少。而此刻事已至此,咱們就好好努力工作存錢再重頭來過吧😭😭~~

#新風格新嘗試再請多多指教~~

#展望觀點再以專文深論