前文2022H2展望簡述提到若經濟衰退會成事實,最佳的進場點應該是確認FED什麼時候最後一次”降息”,本文針對此結論完整論述分析邏輯。

較常用的經濟衰退定義是連續兩季GDP負成長,美國國家經濟研究局(NBER)會考量更多標準而有最終的判斷。今年第一季已經負成長,也有研究機構認為第二季負成長的機率甚高,很容易就會落入直覺定義的經濟衰退事實(GDP初值將於七月底公布,個人覺得很可能是小幅正值)。但最終無論Q2為小正或小負,Q3Q4是否為正,都是現在大家霧裡看花的,甚至會覺得市場都已經這樣了,有沒有衰退好像已經沒差了,但歷史經驗上還是有差的,接下來就針對前兩次市場感受最強烈的兩次經濟衰退,科技泡沫和金融海嘯,來回顧市場表現。

溫馨提醒,本文以美國在今年或明年初會出現NBER最終判定經濟衰退的假設前提做為建議分析(但要確認這個結論可能得等半年至一年後,這就是投資最難的)

以貨幣政策循環掌握市場脈絡

第一階段:高點至首次降息

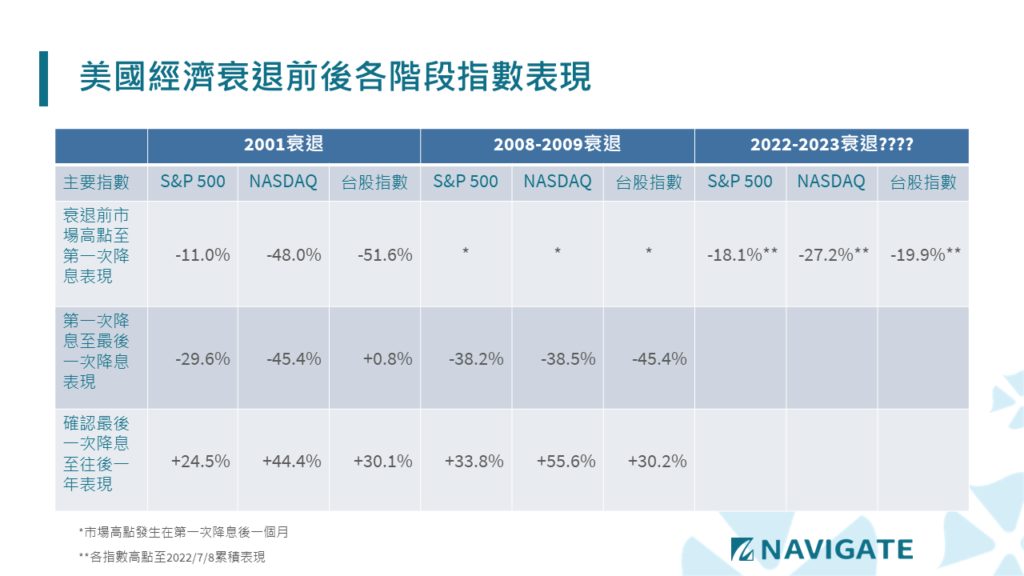

通常經濟衰退發生在長期間擴張之後,而金融市場嗅覺又會比實體經濟快,市場高點提早出現是很正常的狀況,而等到經濟數據開始轉弱,聯準會為刺激經濟開始展開降息循環,但此刻可能已有一定跌幅。科技泡沫時期,本夢比過高的NASDAQ首當其衝,10個月就跌了48%,而台股當時也是電子股當道,11個月跌52%,也是不遑多讓,還來不及開始降息就全死透了。S&P在當時仍是金融、消費品等傳統產業為主,故跌幅只有11%。

而金融海嘯的經驗就比較特別,因為次貸風暴很早就一個個小雷慢慢爆,所以聯準會預防性的提早降息,市場高點反而出現在首次降息後的一個月。(在市場信心仍強勁時,寬鬆貨幣政策永遠是香的)

第二階段:首次降息到最後一次降息

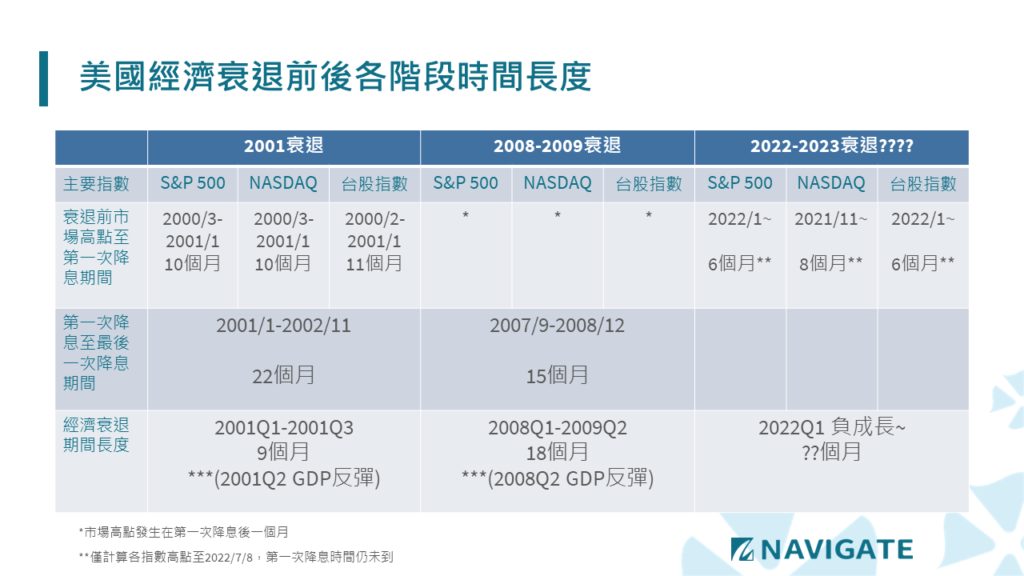

經濟衰退通常需要一段時間的調整,需求降溫庫存去化就業市場調整,最近四十年的四次經濟衰退平均長度是12.5個月(排除2020只有兩個月的極端例子),所以這樣的長度,貨幣政策也通常會啟動長循環的降息,降息的動作多是連續且多次的,科技泡沫美股的主跌段算是在降息循環這波,而科技股在降息前重挫48%不夠,主跌段再來45%,當然中間又再穿插911也是連環事件。台股就比較特別,在美股主跌段22個月中間,有兩波空頭反彈,所以”彈跌彈跌”整段看起來是沒什麼跌幅。

金融海嘯,降息循環和經濟衰退幾乎是同步的,所以自然也是從降息開始主跌段。

第三階段:確認最後一次降息後到經濟復甦

貨幣政策只是輔助,在長循環降息過程,搭配金融市場持續的盤跌,市場信心是極度低迷的,甚至會產生貨幣政策無效的錯覺,但事實上只是所有的經濟循環都需要時間,所以有三個事情其實每次都會以不同的順序節奏產生。

- A 經濟衰退結束

- B 老天才知道的市場最低點

- C FED最後一次降息

科技泡沫:A 2001/11 B 2002/10 C 2002/11

金融海嘯:A 2009/6 B 2009/3 C 2008/12

所以我們能怎麼做,買在經濟衰退結束??經濟數據都只能回頭看,我們連發生時點都不知要怎麼買,況且以科技泡沫的例子發現這個時點竟然還太早,金融海嘯反而太晚(還記得台股經典的無基之彈吧)。經濟和市場永遠是主人和狗。

直接買在市場最低點。這個最棒吧,但也不用論述吧。誰知道啊?九天玄女也不知道。

FED最後一次降息代表FED該做的也都做了,經濟預期會在一段時間後好轉,無須再進一步的降息刺激。雖然這其實也不容易,但從FED溝通和債市預期資訊似乎是做得到。這邊統計是以回頭看最後一次降息的下一次會議on hold來計算進場一年的指數報酬。這時的進場點,還不是買到市場最低點,仍可以看到普遍都有30%以上的報酬,也比一直試圖摸底相對安全。

*補充說明:2001-2003的貨幣政策是非常特別的,這邊自行定義2002/11是最後一次需要做的降息(2003/6是主委加碼多送的降息)

空間和時間是研判空頭結束的關鍵

前面的表格,可以看到若真的經濟衰退,怎麼看第一階段和第二階段的合計幅度,現在的跌幅真的都離滿足點還甚有距離。空間都還不夠,我們來看時間。

科技泡沫實際經濟衰退走了9個月,但空頭段前後走了超過30個月,三年大長空真的夠慘的,雖然中間台股有兩次空頭反彈,但也是要有本事的人才可以這樣多空自如。金融海嘯的降息循環、市場空頭期和經濟循環就蠻一致的,大約就是15~18個月。所以現在才起頭6個月,加上還不知道會有多長的經濟衰退期,真的只能說一切還早。雖然短時間累積一段可觀跌幅也是會有反彈契機,但是空頭反彈還是完全觸底回升,從歷史經驗的循環期間仍是有可參考之處。

目前債市預期最快是明年第一季降息,但後續降息幅度也很慢很慢,目前這樣的預期也很合理,誰知道2022Q3之後的經濟數據,貨幣政策真的也只能瞎猜,既然一切都這麼不確定,何不就多多等待,等到經濟循環自然走完,主人都不知道要走去哪兒了,還是先別跟狗玩吧~~

投資本來就是各種風險機率的考量,此刻,當然也不能rule out經濟軟著陸的可能,FED持續大幅度升息,通膨逐漸回落,經濟依然維持正成長,股市開始認錯回補,然後在聯準利率3%以上的幅度,股市重回高點~~這畫面太美,美到不敢想像。當然,錢本來就是給有夢最美的人賺的,一切都很公平的~~

#衰退完就會成長 熊走牛就來 萬物自有循環

#在市場混飯吃也很希望不會真的這麼久😰