美國商用不動產可能成為系統性風險的潛在引爆點,這個觀點已經有很多新聞報導或財經評論。商用不動產這個市場相當龐大且複雜,金融市場本來就沒什麼絕對會或不會的事情,一切都是動態相依和事後論斷,這邊特別整理近半年來相關的討論一次性地跟大家分享觀點。

Blackstone私募不動產基金被限制贖回

BlackStone的超大型私募不動產基金(BREIT,最新規模700億美元),從2022年11月開始遇到大量的贖回申請,於是依據產品設計條款,黑石僅能部分滿足贖回需求,至今眾多贖回申請仍在排隊中。

這新聞被解讀成,投資人擔憂升息環境、經濟衰退風險,開始大量贖回不動產基金,因為大家排隊出不了就引發更多的贖回,彷彿像是哪裡失火但逃生門只開一個縫似的。暫時贖不了是事實,但是否著火見仁見智,事情源頭是這個基金實在太大,且不動產交易本就不是day to day可以買賣的,急售就是要砍價,這個基金共有235個標的,非要賣幾個也不是不行,但是得砍價10%?20%?在現在的利率環境和未來景氣展望下,還有涉及是哪種商用不動產標的,集合式住宅?辦公樓?購物中心?數據中心?要先賣好賣的數據中心,還是趕緊把辦公樓都出清?其實,站在整個基金管理的利益下,700億資金理論上本來就不會是所有投資人想一夕全出,所以依照基金設計條款,少部分想出的投資人繼續一直排隊,反而是對於整體基金是有利的。

即使經濟衰退造成商業活動低迷,不動產評價受到影響,但時間只要拉長,甚至FED回到降息循環,對於不動產價值又成為正向因子,所以因為有贖回條件的限制,眾多的私募不動產基金並不會造成系統性風險。

知名資管公司違約多筆CMBS和商業不動產貸款

主要都是今年二月的新聞,有Brookfield管理的office REIT違約兩棟洛杉磯辦公樓的CMBS債券共7.84億美元,Blackstone在芬蘭的不動產事業子公司Sponda違約5.62億美元的CMBS,PIMCO在2021併購的office REIT違約了17億美元的商業不動產貸款。新聞報導都以負面解讀成商業不動產市場低迷,所以asset owner都是選擇直接違約,新聞都順便預期未來違約率會更加攀升。

由於貸款成本攀升過快,不動產估值受到影響,也造成重新再融資變成相當困難,因此asset owner在無法重新融資之下,只能違約。整體商業不動產市場前景不明是事實,但從新聞分析,在Blackstone和PIMCO的case應該都是自己的book,對於市場的擴散效應都還在可控制範圍。

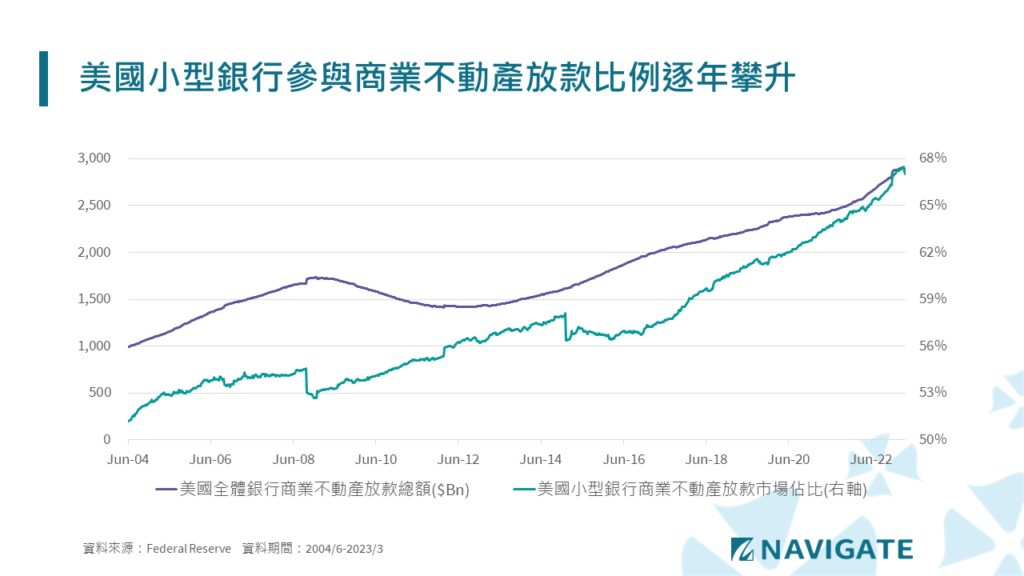

美國小型銀行商業不動產放款金額逐年攀高

由於二月份先有前述不少CMBS違約新聞,到了三月份因為SVB被接管引發的一小波銀行危機,市場也是開始擔憂地區性銀行小型銀行的資產負債表健康狀況,小型銀行帳上的公債、MBS債券因為利率快速攀升產生的未實現評價損失是一個雷,商業不動產貸款的實際違約若再攀高也會是另一個雷。這個擔憂的確是事實,小型銀行的商業不動產放款從上一次景氣循環的擴張期,經歷金融海嘯再到這段長達十多年的景氣擴張期,金額從5000億美元到最新的1.9兆美元,這段期間當然隨經濟成長,FED不斷寬鬆,整體銀行的資產數字都有一定成長,但若從佔全體商業不動產的放款金額比例來看,小型銀行也是從當年的51%成長到現在的67%。小型銀行的商業不動產放款佔自己整體資產達29%,相較於大型銀行僅佔8%,商業不動產貸款市場的整體信用穩健狀況的確跟小型銀行資本適足率更為息息相關。

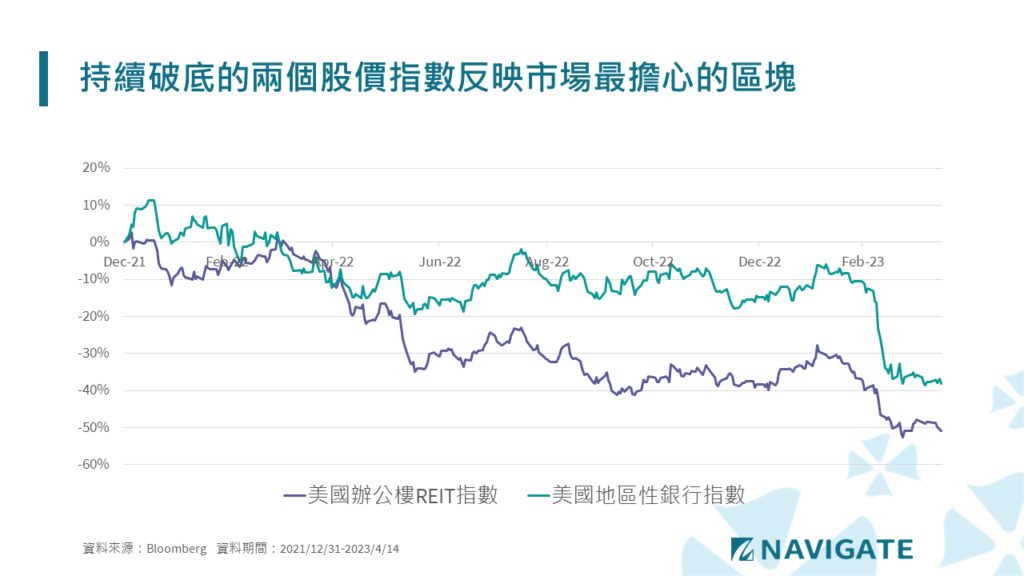

市場擔憂反映在最直接相關的股價指數

REIT本來就有一定的舉債比例,若近期的債務到期要重新融資一則是勢必比多年前的借貸成本高上好幾%,另一個是資產端的評價也一定是有很多雜音和分歧,所以也會影響到LTV (Loan to Value)水準。而在REIT眾多子產業中,office REIT就是這幾年COVID改變工作型態後最逆風的子產業,因此從前述已有office REIT的CMBS違約(違約就是等於將擔保資產交付債權人,而直接承擔了equity portion的損失),office REIT的股價指數就持續破底,甚至已低於2020/3 COVID打出來的低點。

若商業不動產的違約率持續攀升,的確就會影響到銀行的資本價值,尤其如前所述小型銀行、地區性銀行會首當其衝,因此市場也已考量相關的風險,地區性銀行股價指數雖然SVB風暴看似暫歇,但近一個月依然毫無反彈。

大盤看似平靜下的平衡報導

要講鬼故事當然都可以邊寫得出來,老話一句,凡事沒有絕對,光明與黑暗永遠都是一體兩面,最近Blackstone(沒錯,就是一堆壞消息的黑石)剛宣布完成Blackstone Real Estate Partners X 的最終募資,BREP X 共獲得 304 億美元的commitment,成為是有史以來最大私募房地產基金募資。這裡提到的BREP跟前述提到限制贖回的BREIT是完全不同設計機制的產品,BREP是傳統機構投資人投資的另類產品。

雖然沒有involve在相關募資過程,但大概可以想像,黑石出去募資的說法一定是,近期一定有很多sale on fire or sale on liquidity need的不動產交易,所以若此刻去買這些樓盤,一定有便宜貨可以講。投資人,您看看我旗下其他vehicle都在著火啊,您現在投資可以來揩我的油啊~~(以上僅為設計對白) 這個募資完成也可以代表很多長線的機構投資人也沒那麼悲觀。

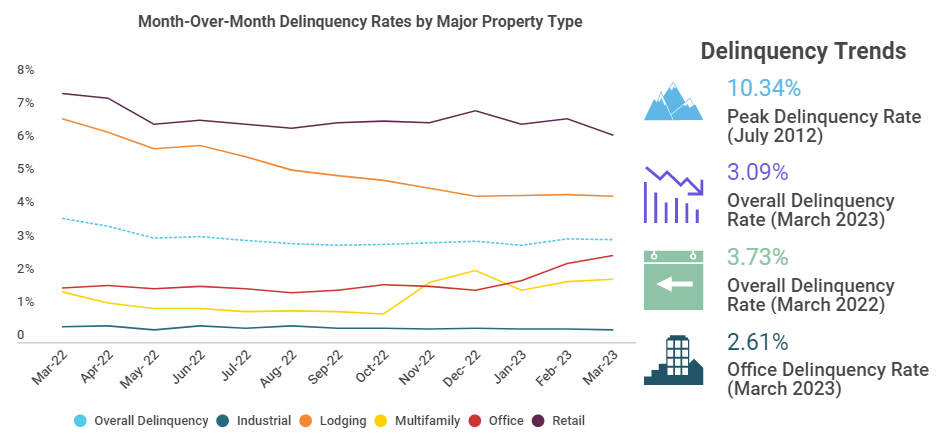

另外,雖然說office 的CMBS因為基本面低迷而承壓,但整體CMBS市場的違約率仍算平穩,依據Trepp的統計,三月份違約率3.09%還相較二月份略為下降。(下圖藍色虛線)

總結:系統性風險因子仍在,持續謹慎觀察

小型銀行資產端的確隱憂重重,負債端(存款金額)SVB的瞬間擠兌依然歷歷在目,存戶/客戶/投資人的信心本就是一種集體的反應行為。但陰陽兩面,經濟衰退雖會持續影響商業不動產的違約率,進而影響銀行股價,但若FED開始降息,銀行帳上的公債/MBS評價也會回升,所以對大家最好的解法還是,股市大盤真的不要太好,要不然FED也找不到什麼好理由停止升息,一直無法確認的最終升息,仍是對於這些潛在隱憂帶來無止盡的陰霾。

傳統金融和創新AI,低PB和高PE,排隊出場和趁機進場,經濟能否衰退和何時能見降息,風險平衡的翹翹板,之後要往哪邊傾倒?