ESG、永續發展目標、綠色金融、潔淨能源、愛地球投資,近幾年基金公司持續推出ESG概念的各類型基金/ETF,百家爭鳴,投資人應該很容易看得眼花撩亂,也很難從產品名稱去了解選股邏輯或綠化程度,小老闆在去年底展望會特別準備一份永續投資專題報告,希望提供完整架構以方便大家瞭解,檔案連結請看留言,以下簡單分享報告重點。

永續投資的發展

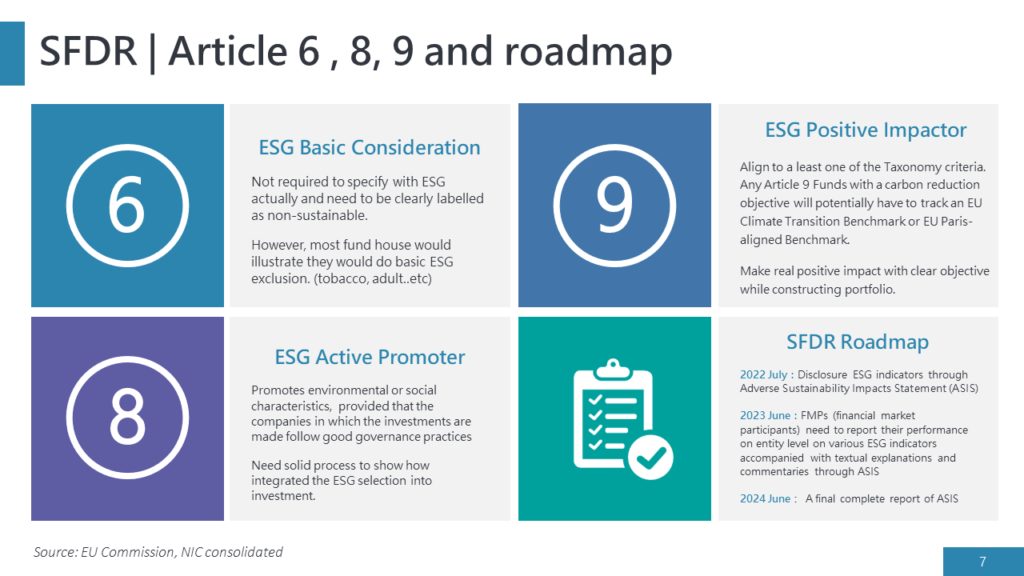

認知階段的UNPRI,這階段概念就是投資機構宣稱在投資評估上會考量ESG,早期都是比較簡單的負面排除,針對有爭議的個股,或看似更明確的排除軍火、色情、賭博等產業公司,但實則上ESG絕非投資組合的優先考量因素。若僅是這種程度的ESG考量就號稱是ESG基金,就是現在法令上希望避免的基金漂綠(greenwashing),在歐盟的永續金融揭露規範SFDR下,這類僅是部分考慮或是不把ESG納入主要考慮的基金就是Article 6的基金。

來到行動階段的SDG,聯合國在2015推出的17項永續發展目標,後續深化每項Goal都有8-12個明確的target,而每個target也有更精細的indicator可以追蹤,此階段投資機構若發展永續投資基金自然可以在選股上加強考量投資標的能明確對應到哪些SDG,對於基金投組更具永續發展也有更強的說服力,在歐盟的永續金融揭露規範SFDR下,這類投資在會推廣環境和社會責任目標的公司的基金,就是Article 8的基金,或市場所稱淺綠基金。

最新發展來到歐盟落實法規階段的EU Taxonomy(分類準則法),產業公司和投資機構都要針對六項目標項目,climate change mitigation, climate change adaptation, the circular economy, pollution, effect on water, and biodiversity ,依據法定時程揭露考量環境衝擊的原則和監控指標,接露內容從初階段的目標設定,進階到邏輯與執行方法,再規劃到2024 六月到可以有完整可驗證追蹤的架構供查核。

而Article 9基金就是所稱深綠基金,基金必須明確符合起碼一個分類準則項目,並有具體譬如減碳目標的方向,或是追蹤符合歐盟規範的氣候變遷指標,也就是說在設計基金投資組合時完全是以目標性對於環境有明確具體的正面影響而發展,因為是已經入法,有上述完整的規範,所以也不是基金機構能隨意自稱分類,相關投資方法都是必須有所本,文末會再舉例。

SFDR的發展現況

Morningstar 統計SFDR自2021/3上路到2021/9,期間有超過50%的資金流入Article 8&9 的基金,若以存量統計,Article 8的基金佔比為33%,Article 9的基金佔比為3.9%,深綠基金仍是相當稀少。Morningstar預期到2022年中,Article 8&9 基金佔比加總可望達到50%,而隨著法令逐漸落實,機構投資人更有所憑據,基金公司也必須更加強ESG具體流程,未來相關基金規模仍將繼續成長。

台灣目前發展是金管會在2021/7發布ESG八大資訊揭露事項審查監理原則,新發行基金須通過相關監理原則審查後才能放上ESG相關名稱,而過往已發行基金則須重新檢視是否符合相關原則才能沿用舊稱,否則就得拿掉ESG名稱。

完整ESG投資流程範例

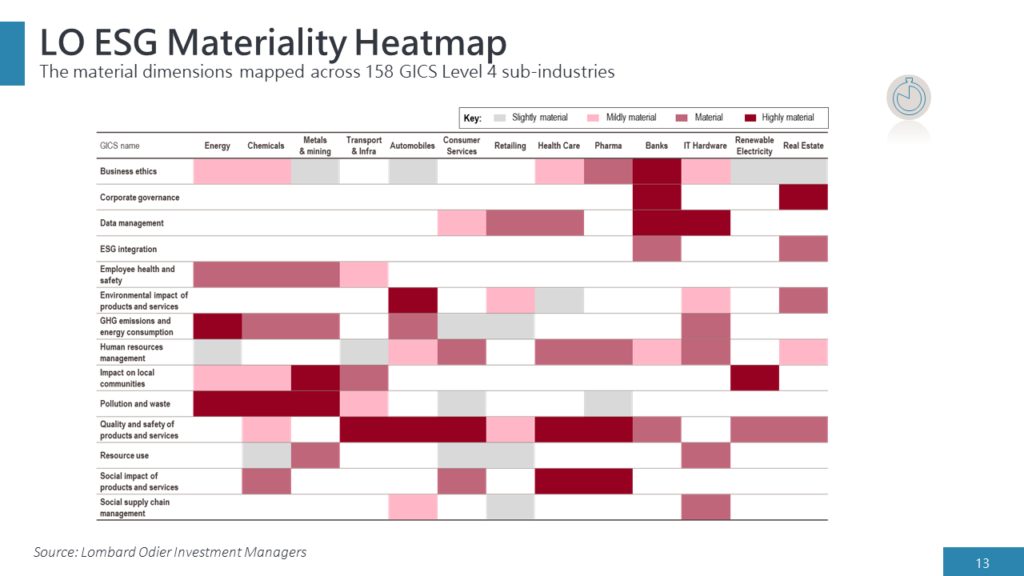

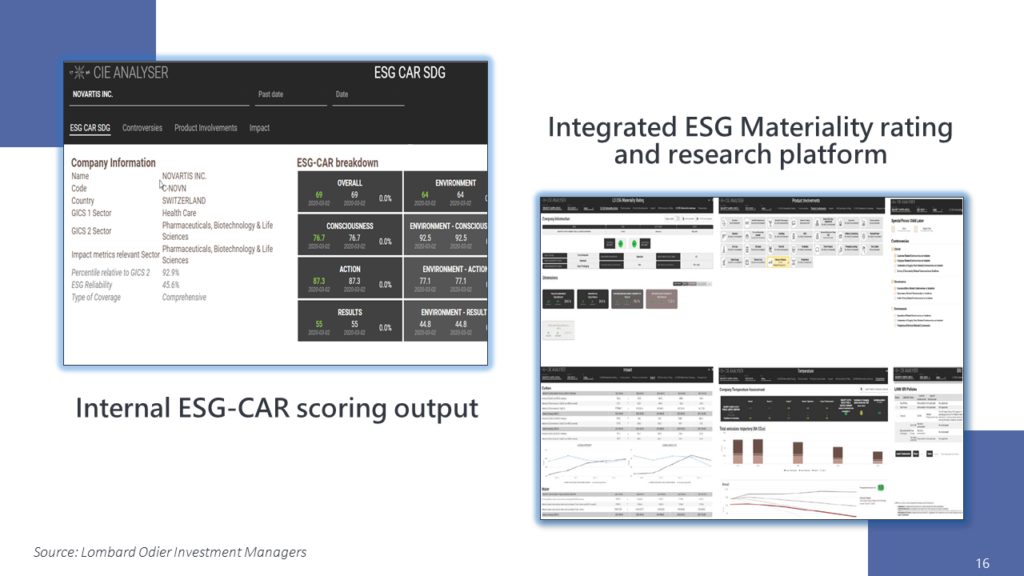

報告p9-p16以合作方的ESG投資流程為例,分享step by step的內部ESG評分系統,包含如何將ESG的14個大面向依158種子產業特性來分析重要性,譬如能源產業應該更著重在溫室氣體排放還有汙染等面向,銀行業則應該更著重在公司治理和資料管理,另外該公司還有自建系統來進行被投資公司的溫度校準工具分析(LOPTA) ,可以分析每家公司的碳排數字和溫度目標。從簡報截圖中都可看到內部評分系統的架構,也就是前述相關投資方法都真的必須有所本才能自行分類是深綠還是淺綠基金。

這個領域歐系資產管理公司真的走得比較領先,大部分應該也都有類似完整的ESG投資架構,只是舉例分享,台灣機構法人若要落實在個別股債投資integrate相關流程,的確還有很長的路要走。

這個主題要寫得輕鬆有點困難,一篇太長怕被直接跳出,下篇再分享小老闆認為如何在ESG找Alpha的心得。

#希望五分鐘能讓各位變ESG專家

#ShowMeTheMoney好像才是最重要的

完整報告下載請前往小公司的market pulse專區,選擇 Sustainable Future 連結

https://www.navigateconsultant.com/pulse