Resscession or not?美國已經到了一個經濟各自表述的狀態。但的確經濟是否衰退,NBER最終判讀才是最具公信力的結果,也許再兩季後,真的說上半年不算經濟衰退(但市場或已漲回高點),也許一直到明年下半年,正式宣告美國經濟衰退期為期2022一整年(但市場早已更面目全非)。我們都在霧裡,那花是芬芳百合還是帶刺玫瑰,此刻保守或積極,對錯都難以用幾個月的市場或經濟數據來驗證,畢竟經濟轉折期都是需要時間才會知道影響的廣度和深度。

總經:The Fast and the Furious

通膨可望在Q3逐步趨緩,九月至多再兩碼,而後Q4 兩碼,升息的速度與激情應該也會跟玩命關頭系列一樣漸近尾聲。今年13碼已完成9碼,終端高點也比六月中最高預期14碼半少了1碼半,快速升息階段對於本益比調整的影響也會告一段落,所以風險資產在七月份都有一定程度的反彈,但後續就是實體經濟調整對於企業獲利影響的另個層面評估了。

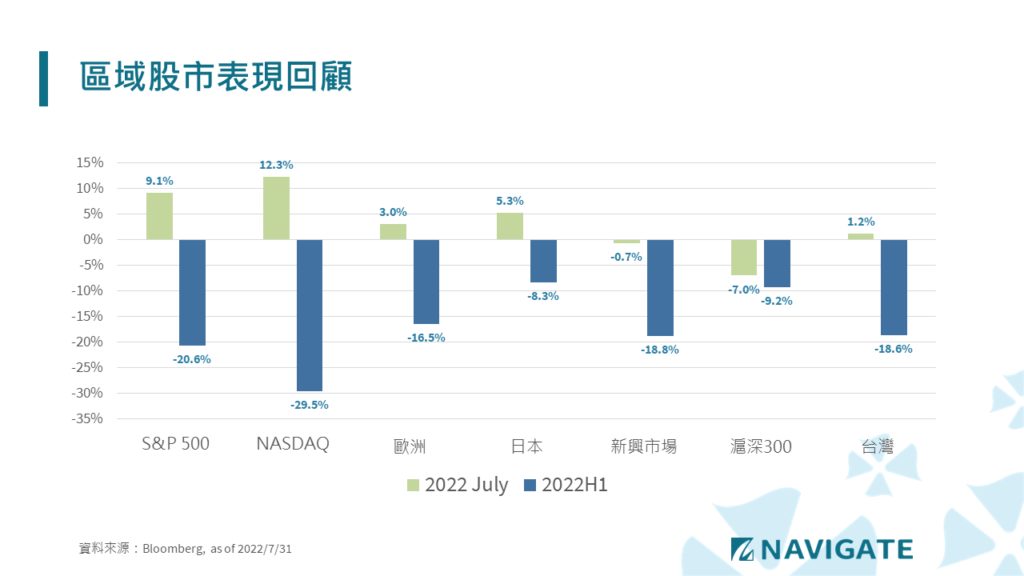

區域:美股一枝獨秀,七月報復性大反彈

美國無論經濟、貨幣政策、股市表現都是引領全球的領頭羊,Q2瞬間反應通膨風險和經濟衰退風險的快速回落,在七月份也因投資人憧憬聯準會最鷹派時刻或已度過,甚至把Q2經濟負成長當成利多,市場又回到經濟越爛越好的模式(越爛FED就會越快變鴿)。美股在七月單一月份收復上半年跌幅的40%-50%,反彈速度相當驚人。

然跳脫美股,歐洲通膨嚴峻,ECB升息兩碼,還面臨可能被斷氣風險,反彈疲弱。中國在Q2逆勢走高,但在七月遭逢房市危機大幅擴散,甚至有引發系統性金融風險的可能,重新大幅回落,也影響整體新興股市表現。台股也是七月上旬風雨飄搖,直至國安基金進場提振信心,七月份堪堪以上漲1.2%做收。舉目所及,又是冷暖兩樣情,美國經濟回落,全球通膨難解,新興市場疲弱,美股的強勢似乎有點那麼聾子吹笛摸不著譜。

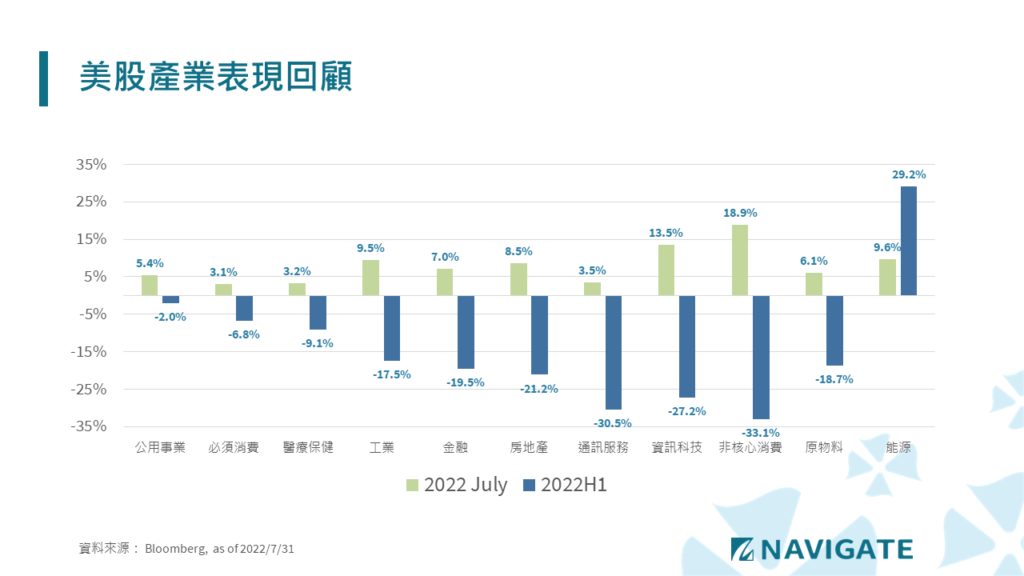

產業:完全無懼經濟衰退或已成事實

美股產業在七月份完全是無差別的反彈,尤其上半季表現最疲弱的資訊科技和非核心消費,在投資人積極回補部位之下,也是收復上半年的一半跌幅。以YTD角度,偏防禦性的公用事業、必須消費、醫療保健仍是維持相對強勢,但若其他產業繼續強勢反彈,有可能就快感受不到美國有經濟衰退風險了😅😅

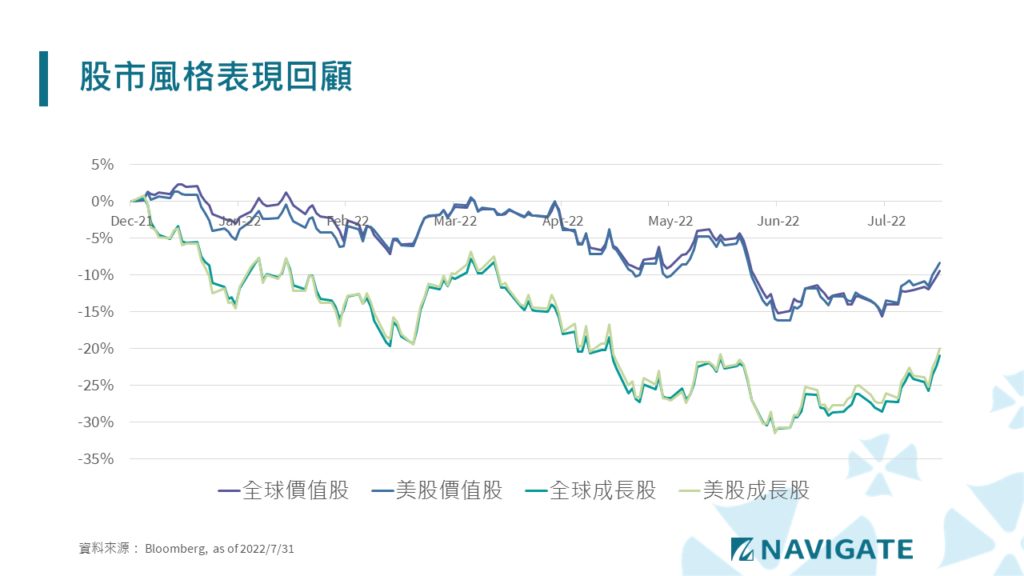

風格:成長股引領大盤反彈

FED升息速度即將趨緩,本益比壓縮的利空因子淡化,成長股大幅反彈,全球成長股七月份反彈11.5%,大幅優於價值股4.4%。某個程度也反應大盤結構在長期發展下都以成長股為主,所以若要回補beta,自然以成長股為主,反彈看似風格再次轉換,但後續仍視經濟變化對於獲利的實質影響。

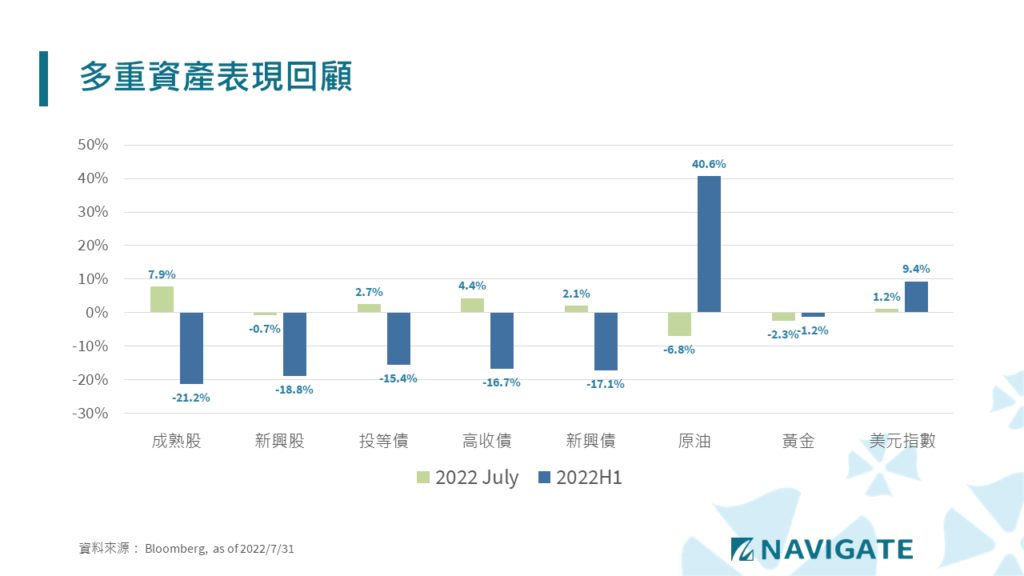

多重資產:股債全面反彈,美股相對表現強勢

從2019開始連續三年的寬鬆貨幣政策,股債同向已經變成多重資產經理人越來越困難的挑戰。我們剛經歷了最慘烈的股債雙殺上半年,若對於經濟展望有所疑慮的經理人覺得配置公債和投等債的報酬風險比最佳,但在七月份配置高等級債市就是2%多的報酬率,而在十年期公債利率回落36bp之下,美國科技股單月份反彈12%。

所以當您看好公債的時候,應該同步看好科技股。這,是不是很難?真的很難。越擔心經濟,反而就要越配置到波動最高的資產類別。然後,又繼續過去三年的劇本,美股好不代表新興股會好。私營企業的經營效率、強韌程度和市場獨占地位持續反應在金融市場的投資人信心層面。

展望:產業供需變化是後續觀察重點

美國大企業陸續都有裁員和凍結人事的預防性動作,美國Q2 GDP負成長主要都來自私企業部門,包含存貨的負成長。企業對於景氣的反應會更為敏銳,勞動市場的下滑最終也會傳導到消費端。目前各產業的雜音也甚多,除了較早反應的終端消費品外,看淡後市的聲音甚至已經傳導到上游IC和半導體產業。當然若以眼前能推估的企業獲利展望,股市當下的評價面也不算貴,許多上半年仍需求暢旺的個股不小心就一波腰斬也讓投資人難以理解。中期觀點仍是,經濟變化和傳導到實體產業都需要時間的,各環節都是互為因果,若推估升息末段至預期初次降息,這中間的景氣和產業供需狀況預期還是會有相當程度的變化。

美國官員口徑一致表達美國經濟不必然已經衰退,聯準會也給大家通膨可以無需透過經濟衰退就能回到目標區間的信心,快升完了,也不用降,美國經濟還是好得很。債市預期明年Q1就會降息,Powell在三月份安撫大家不要看2yr10yr利差,要看3M和18個月遠期利率利差,現在也已轉負值,再三個月,應該什麼曲線都倒掛了。相信美國,相信FED,相信股市,還是相信債市?投資就是需要信仰,你相信什麼?

#各人信仰各人擔

#今年投資真的好難