第156天後的日夜線,本波美股暫時的反彈高點在8/16,是從本次景氣循環股市高點2022/1/3第1天起算的第156天,黑夜問了白天,只看見半天上的禿鷹那張臉,這些年來的獲利也只剩半生中的記憶在盤旋。小老闆的文章目前還是以機構客戶為主要受眾,也許不是那麼直白,標題也喜歡下的很隱諱,就自己享受分析和驗證的樂趣,寫給來自未來的你看囉~~

總經:鷹浪太強,不晃會被撞到地上

通膨數據的確降溫了,但FED官員紛紛在各場合釋放鷹浪,升息預期又重回高峰,從近兩個月最低的全年13碼預期再回到14碼半,意即九月三碼機率相當高,最後兩次會議合計2-3碼 (而且仍然保持上修的可能,連升三個三?四個三?我抓)。FED有沒有可能錯估形勢過度升息?有!但是不是必須得採取一切手段來消弭任何通膨預期,是!經濟衰退?股市下跌?暫時先管不了這麼多了。市場再度重新檢視FED升升不息的決心。

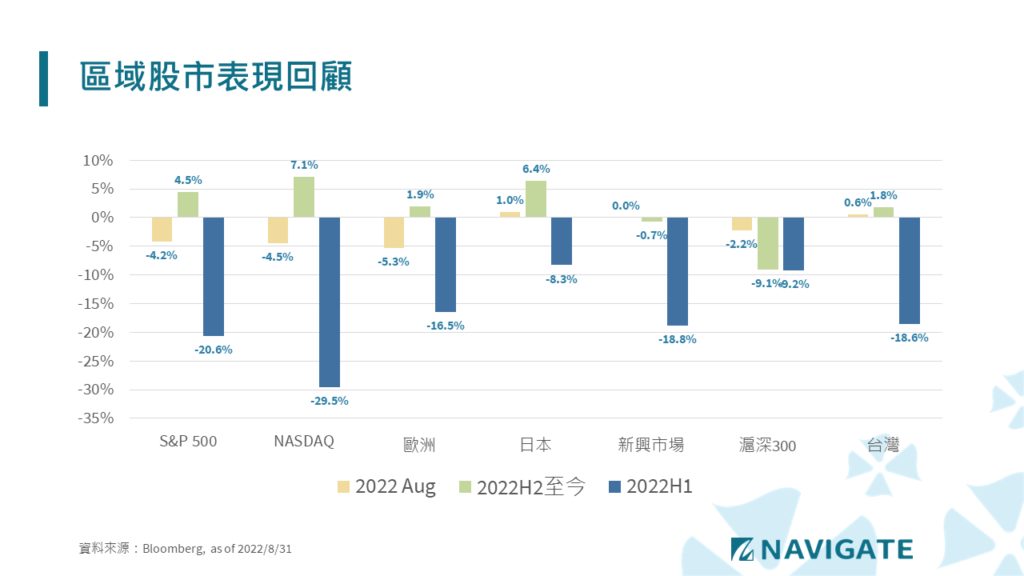

區域:鷹浪太強,美股一晃快掉到地上

故事這樣的,過去放錢的最多的是美國,所以長時間漲最多的是美股,現在要收的最緊的是美國,所以上半年跌最慘的也是美股。但因為跌最慘,而錢才剛剛開始收(六月才開始縮表),所以七月彈最兇的也是美股,然後八月一個回神,發現其實大環境還是沒變,FED繼續鷹浪到底,縮表收錢也是每月定期定額的事情,所以八月跌多的也是美股。

彈多跌多都是美股,一切都是錢太多的問題,喜歡衝浪的真的可以在美股自由穿梭(還是多空雙巴?)。而不管是新興市場,還是台股,近一個月近兩個月其實幾乎是平靜無波的,早就心無罣礙,塵定出世了,隨便你美股要如何激動了。

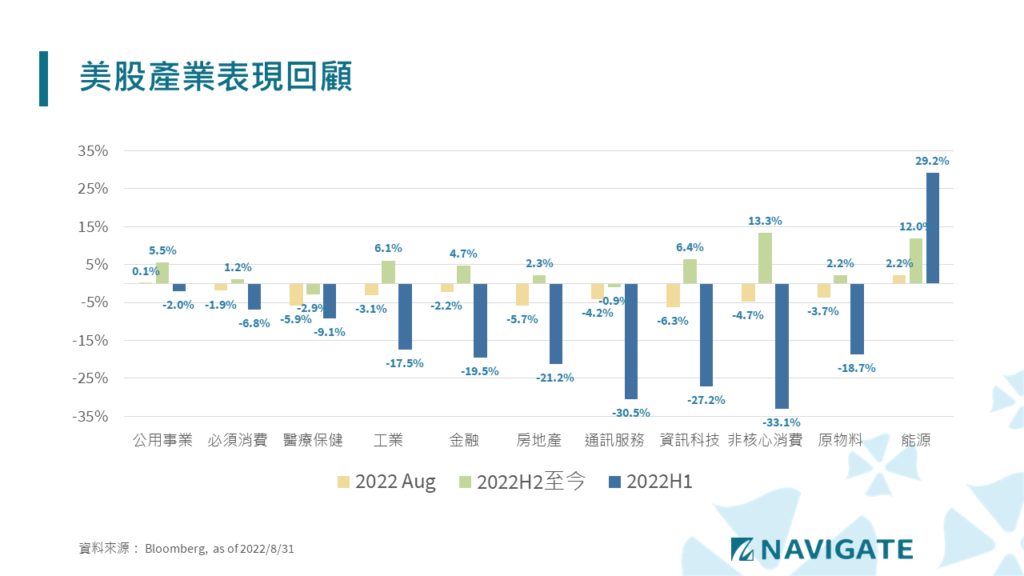

產業:買大買小下好離手

由左至右,大致以跟經濟循環相關性排列,越左邊受經濟影響的係數較低,越右邊則是影響較大的。撇開今年最特殊的能源股行情,可以看到在經濟衰退隱憂下,偏右側的都是上半年跌幅最重的,而因為跌太重,所以搶短資金也在七月份進場,也在八月份逢高回撤,波動度都是來自於中間偏右側的產業,賭場依然人聲鼎沸,吆喝聲作。左側的公用事業、必須消費、醫療保健就變成非常無趣的子產業,漲跌都跟他們比較無關,是說今年其實躲得好就贏了。

風格:八月份成長股表現略微落後

八月份市場算是全面回落,成長股雖然下跌5.4%略多於價值股的3.3%,但差異幅度沒有上半年巨大,顯見現在仍是對於經濟前景展望度不明的操作,修正拉回並沒有特別集中在特定風格。高權值的成長股表現依然是之後引領大盤的重要觀察點。

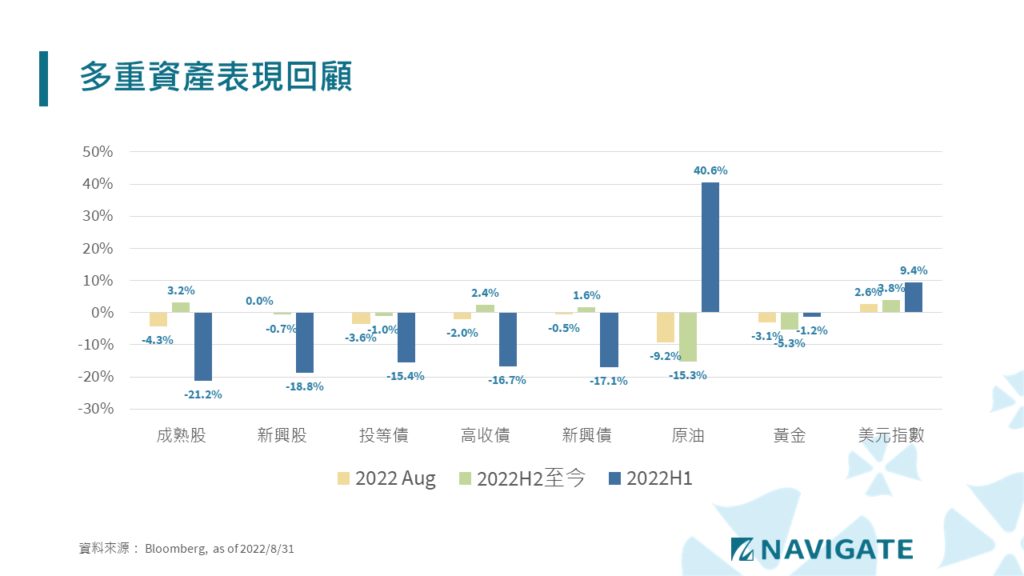

多重資產:股債全面回落,復刻上半年情境

八月份整月,從多重資產觀點,僅有美元指數走強,幾乎復刻上半年的大環境擔憂,FED仍將激進升息,經濟仍有進一步衰退疑慮,十年期公債殖利率上揚55bp,重回3.2%。股債又雙殺,怎麼說又,因為今年就一路都是齊漲齊跌的狀態,多重資產的操作難度真的很高。放眼望去,多數資產上半年的表現就決定一切了,七八月份的波動幾乎都改變不了什麼,甚至連上半年最強的原油近兩個月也是大幅的回檔。所以什麼最強?美元最強,特別是美元現金部位超強,難怪境外基金流向觀測可以看到美元貨幣市場基金陸續擠入排行榜。

展望:留意公債殖利率曲線重新定價帶來進一步風險

如果說七月份十年期債券利率回落代表,債市認為在不久的將來(半年至一年內),FED就可能停止升息,甚至轉為降息(因為通膨已經回到正常區間,而代價是持續的經濟衰退)。那最近公債殖利率的彈升就是代表,真的顧不了經濟了,經濟也許1. 只是溫和降溫 (一如美國政府和FED”期待”),2. 也許真的會有持續性的疲弱,但只要在沒有確切證據之前,就是non-stop的升息,既然升息都不知到何時了,要如何評估何時降息。

升息升息,升升不息,等不到九月底的指引了,十年期公債利率有可能overshoot到3.5%~4%,無風險利率的調整累積久了都是股市的利空。而且常常還初期無感,後面在覺得不應該是新聞的狀況下突然就一切都很有事。

#有事嗎沒事啊真的嗎真的啊

#等你相信沒事就真的有事了

#股市一如摸不透的女人心