俄烏戰事爆發至今已經兩周多的時間,各類資產波動劇烈,從各種商品原物料巨幅起落反饋到預期通膨和經濟前景,蝴蝶效應下,究竟股市是否已開始反應經濟衰退風險,讓我們試著從區域和產業表現來找出端倪。

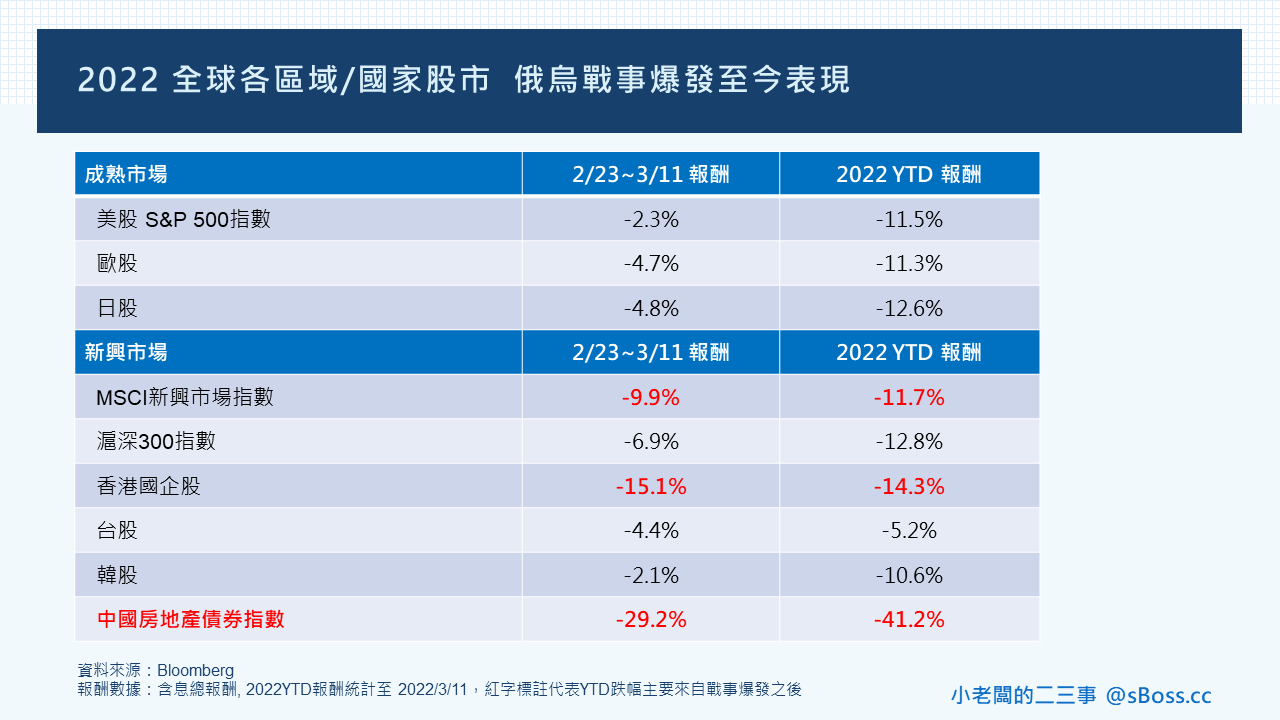

成熟股市並未擔憂潛在經濟衝擊

從開戰以來,除了歐股因地緣和政經關係上首當其衝,曾一度巨幅回落而後大幅反彈,美歐日三區域大盤大約僅下跌2%-5%,大盤表現反應並未擔憂經濟會有所衝擊,尤其美股情緒反倒有部分受惠於FED升息步調會受到影響而表現相對強勢。惟各區域YTD都有10%以上跌幅,本就反應通膨風險和升息初期對股市評價的衝擊,如今在商品市場再進一步高漲之下,通膨風險短期仍難以揮去,股市反彈幅度也會受到壓抑。

中國引領新興股市大幅轉弱

俄羅斯被摒於金融市場之外,俄股就不再贅列。但中國意外成為戰事以來影響最大的市場,主因為中俄關係深厚,擔憂中國企業會受到為西方第二波制裁影響(誰敢幫俄羅斯,就制裁誰),擔憂新冷戰造成全球經貿的deglobalizaiton,都加深對中企的拋售壓力(錢只能選邊站)。另方面,表格列出去年已經好幾波違約潮的中國房地產債,在戰火硝煙下,進一步崩跌,投資人本期待中國當局今年可藉由寬鬆貨幣政策和融資放水來完成對房企產業的有序調整,但當今國際環境詭譎,通膨壓力高漲之下,一切期待只能落空,失望賣壓(兩周內-29%)讓人感覺被炸彈空襲的彷彿是中國的樓房。地產債全面崩跌後,是否會對中國房市總經、中國金融業有更進一步的連鎖影響有待密切觀察。

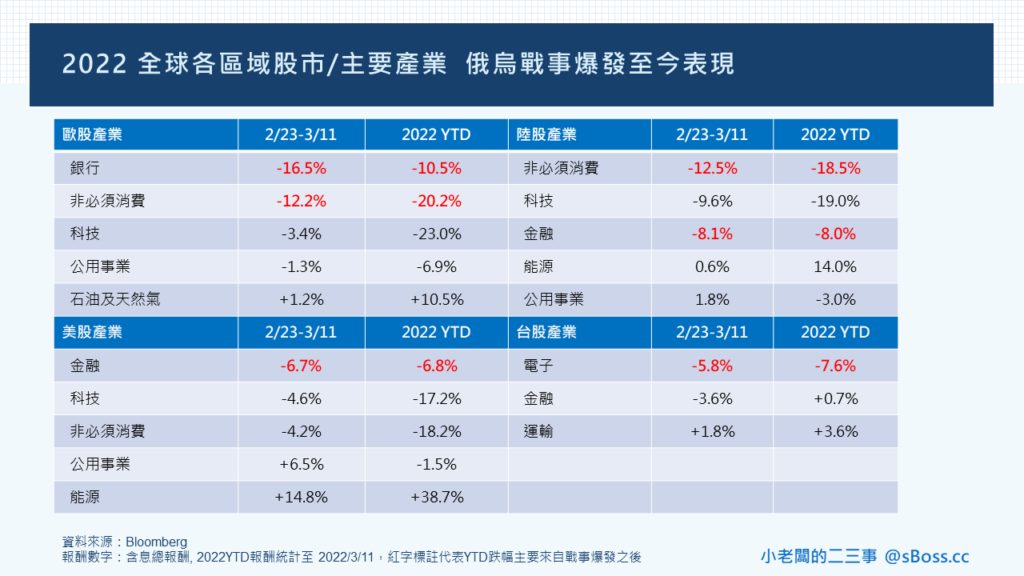

股市產業強弱表現則反應潛在經濟衝擊

若從各區域的股市產業觀察,則明顯有感於戰事對於經濟的潛在衝擊,原本戰爭前,受惠於經濟成長、升息循環,在各區域強勢的金融銀行類股,全面性的回落,反應對經濟前景的隱憂以及些許系統性風險,幅度尤以歐洲銀行股為最。另外,非必須消費,也是經濟成長敏感度高的產業,同樣在各區域都是戰事後才出現顯著的跌幅。(美股因為AMZN被歸在非必須消費,算開戰前就跌過了)紅字標註是YTD跌幅主要都發生在戰事爆發之後,也就是真的有造成改變的區塊。而公用事業一向是防禦性類股,在這環境下特別抗跌表現也不意外,能源類股目前看似避難歸所,但高波動的油價可能也令投資人難以抉擇。

美股類股反差特大值得留意

上述短期抗跌的公用事業和能源類股在美股則是相對亮眼表現,造成一個非常奇異的現象,美股大盤是戰事後跌幅最少的,但強弱產業卻是表現差異最大的,代表確有不少資金抽離金融、科技、非必須消費等大市值產業,轉向市值相對小的公用事業和能源,產業小錢卻多,導致漲幅驚人。美股大盤強勢,也反映了戰事後證明這世界依然是美元本位,世界之大,也唯有美股美元能所避風,加上過往屢屢證明在FED擴表,資金滿溢的狀態下,錢只能往大者恆大的公司/產業才塞得進去,買尖牙股的好處,就是絕對不會孤單寂寞的。而如今在FED即將縮表/戰爭不確定性之下,部分資金已開始先行挪移了,美股的產業反差/投資風格反差會否開啟新的循環值得留意。

台股世外桃源不知魏晉

護國神山強,台股就是強,大家都知道。台股在各產業也都有許多世界級的公司,從股價表現也看不出經濟前景的隱憂,分項產業波動之小,實在真感覺不到世界劇變。沒觀察到什麼值得分享的,也希望台股是春江之鴨,枝頭喜鵲,成為投資人亂世中的世外桃源。

從前文債市告訴我們的事,債市大概反應25%的經濟衰退風險,本文整理股市的產業變化,大概是反應15%的經濟衰退風險(機率比例是從小老闆個人經驗感受),金融市場本來就是動態在反應各項外生變數,經濟風險在上升中是明確的,但是戰事何時能落幕,對俄羅斯的制裁對世界能源市場的新常態變化要調整多久,通膨風險何時能消退,太多的不確定性就會持續反應在金融資產價格,投資要獲利,就是要找到那個mis-match的點:當金融資產價格過度反應經濟衰退風險時。現在嗎?還是多等等再看看?

#蝴蝶效應要傳導多久誰知道

#誰都沒遇過的事誰都不知道