以前在當經理人的時候,最喜歡暑假了,市場評論只要寫說暑假交投清淡,市場變化不大。多數暑假也真的都是這種光景,國外經理人都放大假去了(最近常找不到人😠😠),暑假絕不是值得廝殺的時候,跌不一定是真的(2007,2015),漲也不知道。

擺脫上半年的陰霾,七月至今市場反彈幅度驚人,許多個股在跌到30百分位的狀態下,隨便一波反彈都是50%甚至100% (45-60百分位),當然這種漲幅只有完全空手且單筆接刀買在最低點的人可以享受到,別拿從高點套下來,然後低點手抖的加碼一小筆用這筆來說嘴。市場看到的反彈幅度對於多數投資人意義性的確都不太。當然,在這樣的反彈幅度後,開始論辯循環低點已過或是空頭反彈格局的爭論也變多,只是真的感覺論辯的熱度也相對降低了,畢竟,太晚看空甚至放空的人都已經被抬出場了,而多數一路套下來的,也只是少賠一些而已,也沒什麼好大聲爭論的。

目前多方觀點,主要是通膨高原期已過,FED最激進升息時期將過(九月即便2-3碼也還在預期內),美國就業市場仍旺盛,經濟衰退(?)幅度甚小,時間已過,前波修正程度已完全反映。

目前空方觀點,消費者信心和製造業指數對前景展望都呈現悲觀,就業市場尚未反應經濟衰退潛在風險,經濟衰退期間仍難以論斷 (誰能預期Q3 Q4的經濟數據),過往經濟衰退期間中間也會有多次強勁的空頭反彈。(2000-2002)

其實可以看出最大的假設歧異就是經濟衰退(?)的長度,如果美國政府目前所稱上半年經濟不算衰退,FED能做到軟著陸,那就是預期Q3/Q4經濟就會回到正成長。而空方就是認為經濟衰退為持續進行式,照歷史平均值可能會長達一年以上,所以中間過程都只是空頭反彈。

誰知道?窩不知道。FED和華爾街最頂尖的經濟學家應該也都不知道,而金融市場就是下好離手盈虧自負的遊戲,要嘛承擔了風險,最後享受了報酬,要嘛不願意承擔風險,最後真的避開了風險。兩種情境就是兩邊各自看對各自的reward。

說巧不巧說像不像?

在這個階段,若我是操盤人,我會選擇不願意承擔風險,因為覺得景氣未知的變數實在太多,但我不是經濟學家,所以就只能陷入一種經驗感覺上的猜測,而無法有紮實的理論或數據根據。其中一個感覺很類似的巧合是,目前反彈的軌跡走勢與海嘯前的走勢高度雷同,下圖畫出海嘯前的景氣擴張段的股市高點出現在2007/10/9,以那天為Day 1,第一波下殺的低點落於第110天(跌幅大約19%),反彈高點落在第154天(彈幅大約12%),隨後就…..(後面走勢圖請自己畫),假設今年最終就是經濟衰退,此次循環高點出現在2022/1/3,以此日為Day 1,第一下殺低點落於第115天(跌幅大約23%),目前反彈高點為第156天,暫時紀錄的反彈幅度為17%,隨後會?歷史會出現驚人的相似嗎?

總是很過動的狗狗

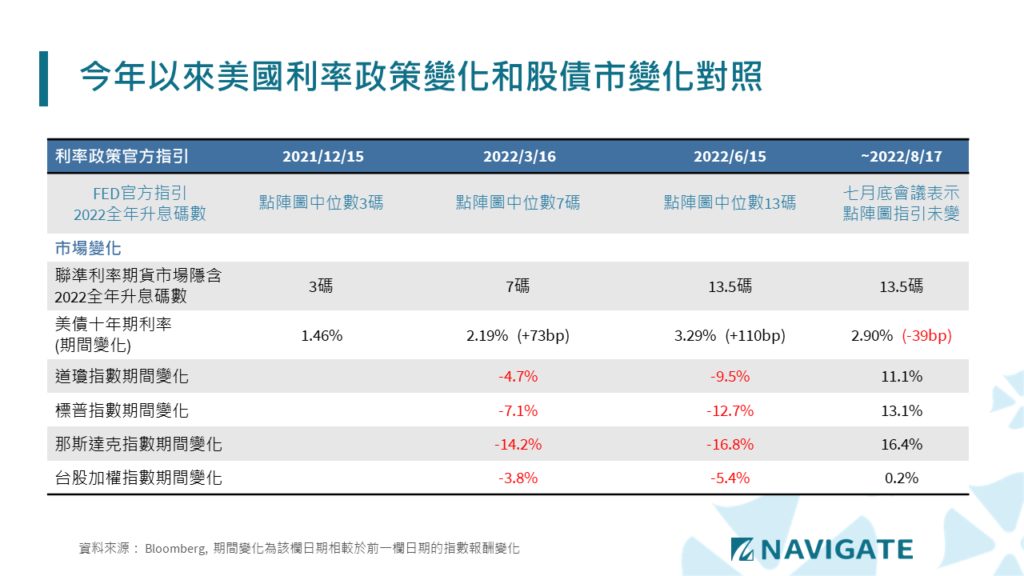

另外再回到今年持續觀察的分析架構,若站在利率政策變化的角度,目前的反彈幅度已經完全recover了三月到六月市場最擔心的激進升息而產生的跌幅,代表市場已經完全消化完利率政策變化的利空(7碼和13.5碼都是一樣的,沒差),也隱含市場認為FED快速升息到3.5%(to be),經濟依然可以軟著陸的假設。如果我們說第二階段跌幅是市場過度擔心升息過快帶來經濟衰退的衝擊,是否也可以說這波段的反彈是市場過度淡化經濟衰退的風險,市場真的是過動的狗狗,即便我們現在真不知道主人到底會走去哪兒。

利率高了,習慣了好像就沒事了,但習慣有時只是一種暫時忘卻的麻木,央行繼續升息,股債也繼續同漲,市場是否永遠是對的?半天上的禿鷹那張臉,半生中的記憶在盤旋,第一百五十六天後的日夜線,就等黑夜來問白天~~

#其實最近很少看市場

#今年這樣磨折大家都心冷了