亞債市場從2021年下半年中國地產公司開始出現違約潮,延續到2022年鷹派FED,美債利率大幅彈升,遭逢長達一年多的空頭市場,亞債指數到亞債基金大約跌幅20多%到30%,若與整體新興債指數最大跌幅其實也是大約相當,但因中國利空消息不斷,感受上就是一個需生人迴避的災難市場,而從2022/11以來,市場已悄然反彈達10%以上,到底這幾個月有什麼劇烈變化?是否真的已走過谷底?

總經面:中國政策轉為追求成長

亞債這波空頭最大的利空就是鷹派FED和中國不惜經濟代價的共同富裕、清除房市泡沫和疫情清零政策。前者在市場預期今年僅剩最後兩碼之下,美債殖利率近三個月大幅回落50bp,無風險利率的穩定也有助於信用債市的表現,高收債、新興債和亞債都雨露均霑。

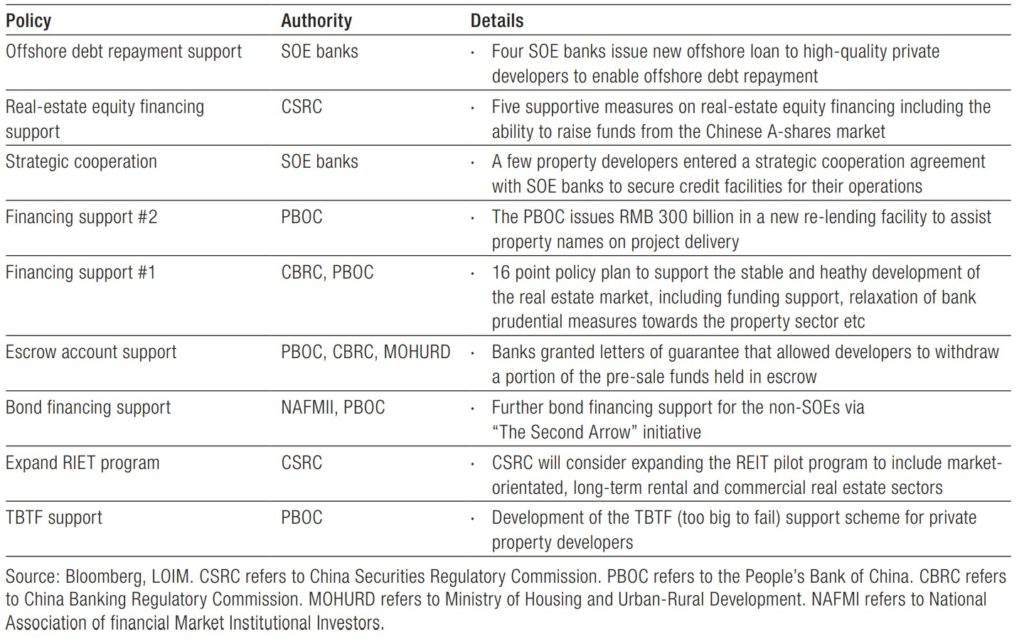

後者在二十大之後習政府權力穩固後,施政政策從注重內部穩定重回經濟成長,包含持續推出各項房市支撐政策(請見下表整理)和激進的瞬間解封,政策的大幅轉向,也帶動中國內地股市近三個月反彈20%,港股反彈50%的驚人表現,一夕之間,從11月的猛烈反彈,12月的稍事休息,1月的農曆新年前後再衝一波,解封效應跟動態清零一樣粗暴,放個耶誕節再放個農曆年就完全跟不上了。

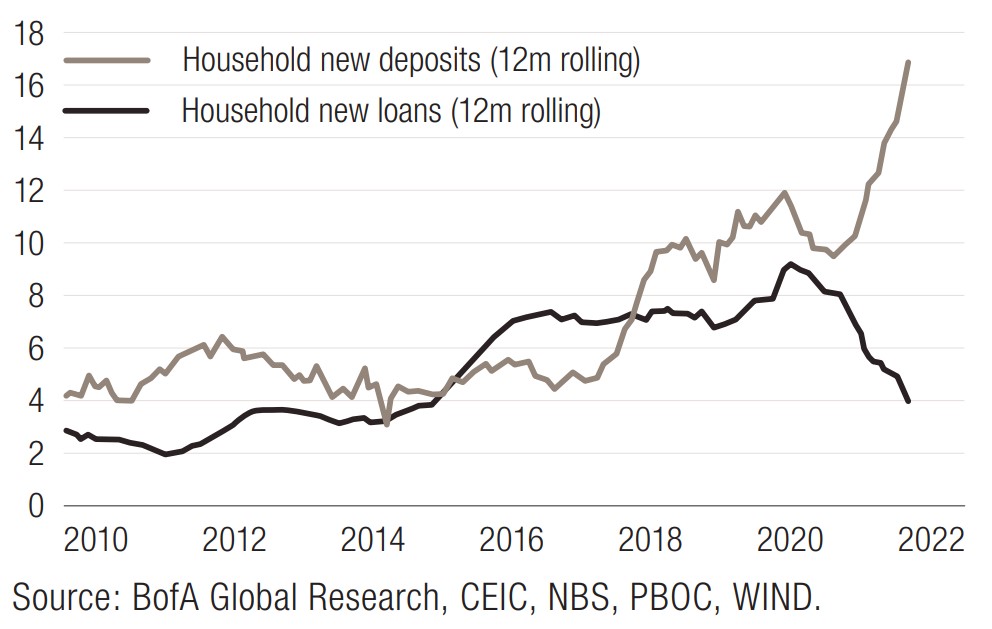

雖然市場預估中國房市銷售額在2023年仍可能有10-20%的衰退,但在近兩年疫情影響消費,民間超額儲蓄充沛(如下圖),政策支持下,地產sector也將逐漸穩定,加上整體經濟成長預期從2022年的3%回升到2023年的5% (主要受惠於超低基期的消費),故以中國為大宗的亞債市場在總體面可望擺脫2022年的陰霾。

供需面:負供給帶來一定支撐

供需籌碼也是觀察信用債市的重要分析面向,亞債市場2023年在供需面是相對有利的,主要原因如下:

- 因為2022年美債利率上揚,中國境內國債利率下滑,所以中國投等債公司在總融資成本考量下(未考慮匯率)都會傾向在境內發債,因此美元債的供給相對較少

- 中國高收債在近兩年違約潮之下,重整程序混亂,市場信心嚴重不足,故預期近期也難以重回新債發行市場,高收債的供給也會大幅降低

- 優質企業會利用在外流通債券價格大跌進行債券買回,以調整資本體質,也會造成在外流通債券規模下降

- 在中國佔比下降,印度佔市場權值自動上升,但相較之下在指數內的印度公司也都是市場領導者,同樣在境內發債和美元債市進行成本比較,也會更傾向轉在境內籌資,間接又降低美元債市的供給

- 近年來,更多的亞債發行者逐漸取得更多元化的籌資管道,例如本地銀行的信用融資,也是進一步降低美元債的供給

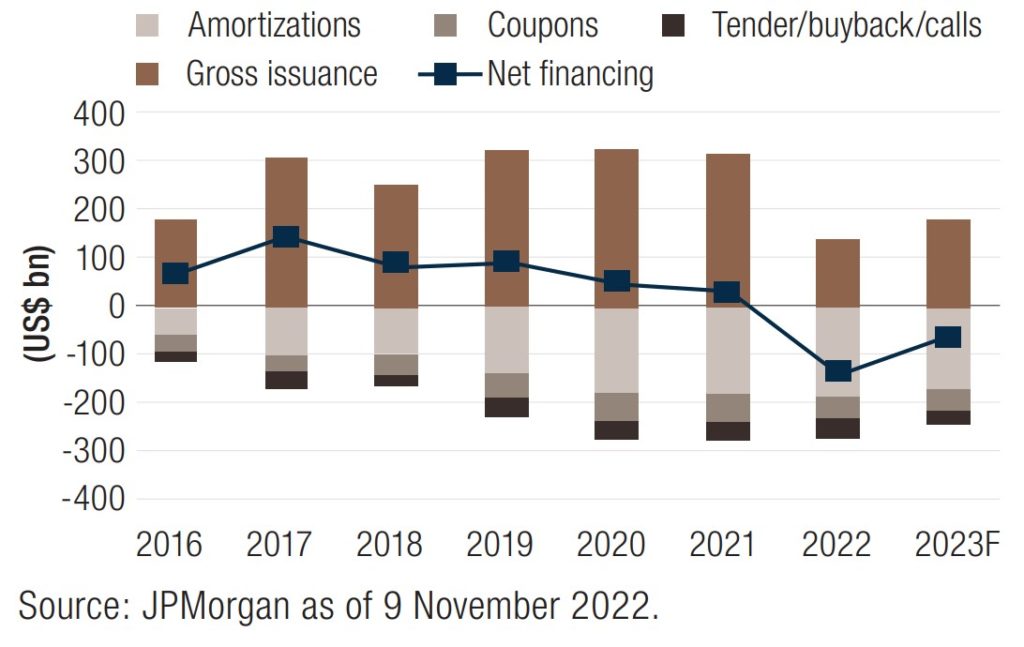

JP Morgan預估2023亞債的供給大約為200Bn美元(如上圖),但考慮債息再投資、攤銷、公司買回等投資需求面,整體而言,預期淨供給大約為負80Bn美元,有助於市場籌碼面的穩定。

基本面:大動盪後的質變

近兩年在中國房地產債違約潮之下,亞債市場的組成已有了天翻地覆的改變

- 市場規模從2020年底的280Bn美元下降至2022年底的150Bn美元,其中大約有100Bn市值是因為中國房地產違約而抹滅,另外斯里蘭卡違約和巴基斯坦瀕危也有一定負貢獻

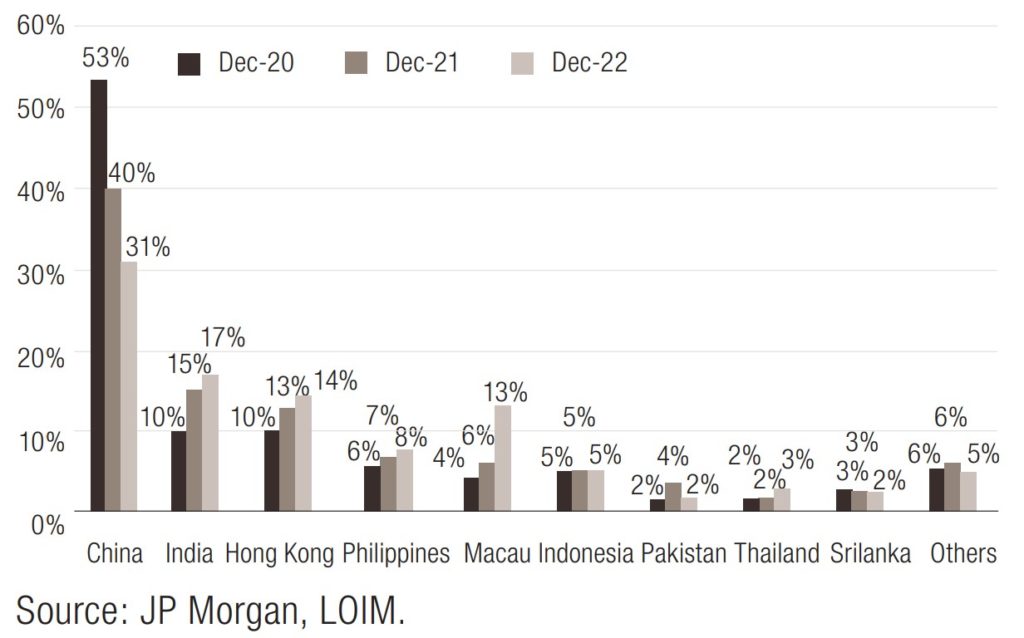

- 中國高收益債佔亞高收指數一度從53%佔比到現在最新為31%(如下圖),在中國高收債大違約之下,印度和其他國家的比重也自然提升,中國在亞債的影響度也大幅下降。

- 亞債的投等債比例從77%上升到84%,整體亞債更傾向投等債指數(至於各家亞債基金配置多少高收益債比重就必須進一步了解)

在這樣的質變之後,其實更正向的是,中國發債公司必須提供更高更完整的透明度才有辦法重回新債發行市場,另外在債權結構上,發債公司也願意提供更多的保護條款或擔保品來獲得債市資金,最後一點就是亞債指數不再被房地產sector高佔比,產業變為更加多元化,發債公司的體質也相較過往更為健全。

總結:擺脫既成印象,浴火已然重生

中國政策總是難以理解,中國經濟一樣難以理解,中國資本市場更有自己玩法,但再怎樣,依然是全球第二大經濟體。亞債市場這十年來的成長,也是搭配著中國經濟和房市的高速發展(還有美國的低利率),而今樓起樓塌之後,結構已然不同,若單純看這整段債市熊市大屠殺,整體亞債跌幅也大致與新興債甚至美國長年期公債相當,故也無須徹底rule out亞債,或套用亞債即是中國房產債的簡化標籤,近三個月反彈10%也與新興債相當,在信用債市初波無差別反彈之後,日後相信會有更多優質的非中國公司債也會重獲投資人目光。