A81基金在已有點不可考的年代就在台灣銷售,當年還沒有總代理人制度,當年很多人還不知道什麼叫高收益債(現在則規定要叫非投資等級債),當年也沒什麼競品,先進者優勢之下,高配息的高收債基金,在經歷過金融海嘯的淬鍊,投資人還發現復原能力挺好的,於是就成為第一代的國民基金,直到A9基金在2014橫空殺出~~上次聊完A9基金之後,今天來聊聊A81基金陪我們走過的那些歲月!

一代拳王光環漸淡

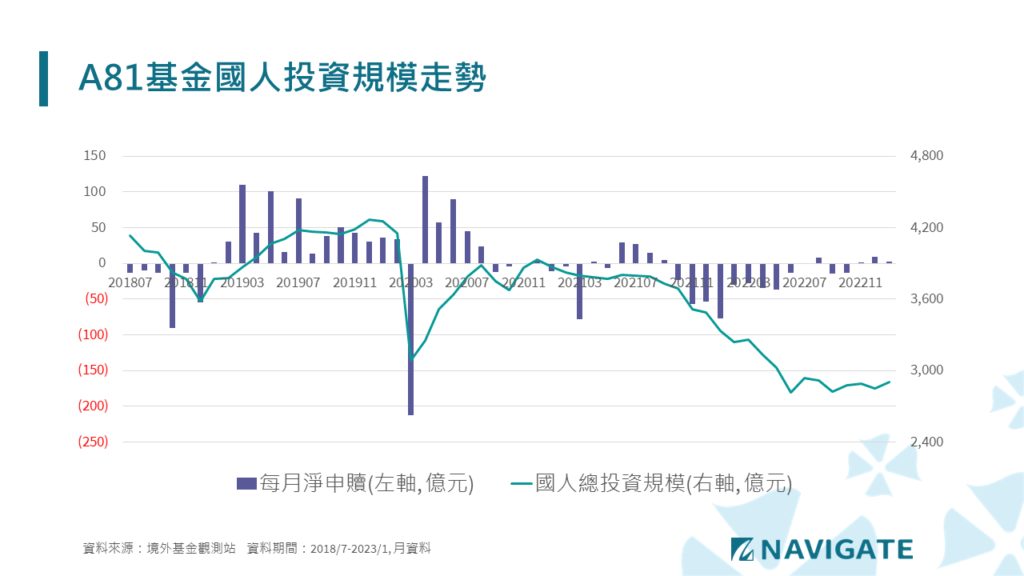

商業世界總有拳王更迭,上篇文章提到,近五年A9基金從3500億跳升到5600億台幣的總銷量,上代拳王A81基金這五年則是從4200億掉到2900億,此消彼漲,一來一往就快差了一倍。幾個重點是2020-2021年,股市大好,高收債相對普通,然後就是去年債市大熊,當然股市也熊,但用洪災程度來講,債市是百年熊,股市則是十年熊,所以去年A81基金也是一路被贖,全年贖了230億,加上淨值下跌就總存量大減。

其實跟十年前相較,2900億的存量也是相去不遠,跟現在的第三名1169億,也還是有一定差距,整體而言,依然還是熱銷基金,只能怪既生瑜,何生亮了。到底亮子是有多亮呢?我們來亂比一比。

孔明氣周瑜,張飛打岳飛

基本上A81和A9基金是完全不同類型,一個是非投資等級債型,一個是多元資產型,如果拿來比較就是張飛打岳飛,蘋果比芭樂。我們專業的不亂比較,只是把兩個基金的數據放在一起,給大家參考。

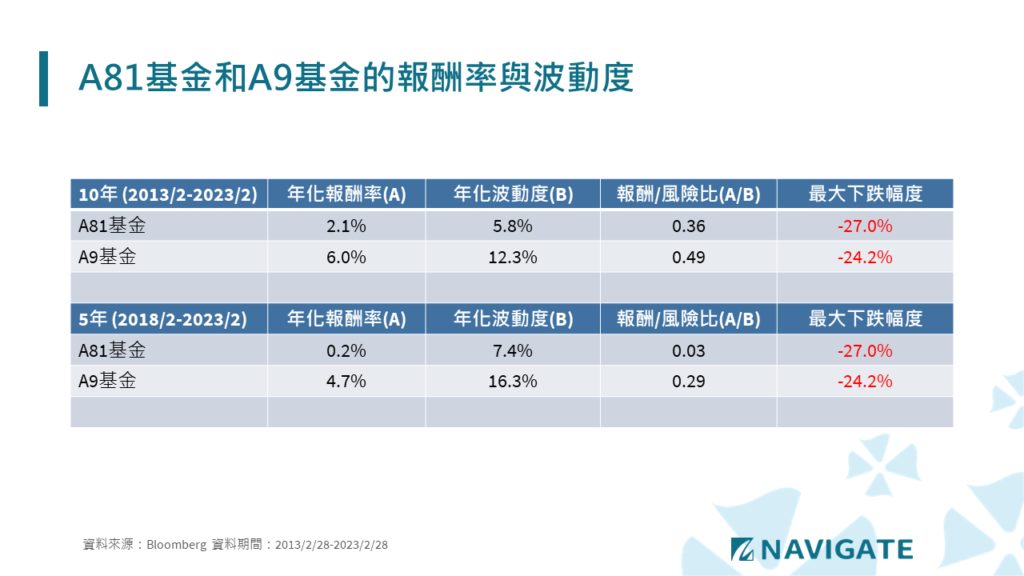

前篇文章就有提過A9基金跟S&P 500指數的相關性很高,所以波動度大約是美股波動度的七成差不多,而A81基金自然是債券基金的波動度,但若單純只看年化報酬率,不管十年五年,總之美股就是黃金十年(雖然去年一年拉低了不少報酬),偏向美股的A9基金報酬率和報酬風險比比A81基金高也是相當合理的,又剛好高收益債中間還遇過COVID爆發初期在2020/3產生的無量下跌,所以連期間最大跌幅都比A9基金高,所以這五年被A9基金大幅超越也是可以理解的。再次重申,這些數據不是要來比較的,是要來說明,為何在銀行銷售端,A9會賣得比較好的原因,因為單從表現數據上就是相對好。

同名稱基金績效大亂鬥

不亂拿張飛打岳飛,在mutual fund database的確有個類別是Global High Yield,全球高收益債,環球非投資等級債,不管新名稱,舊名稱,要比當然是可以放一起比,但其實大家的參考指標都不同,放一起比還是難公正客觀,但用基金分類理論上是可以比的,這邊就把各品牌同名稱的都放一起給大家參考。

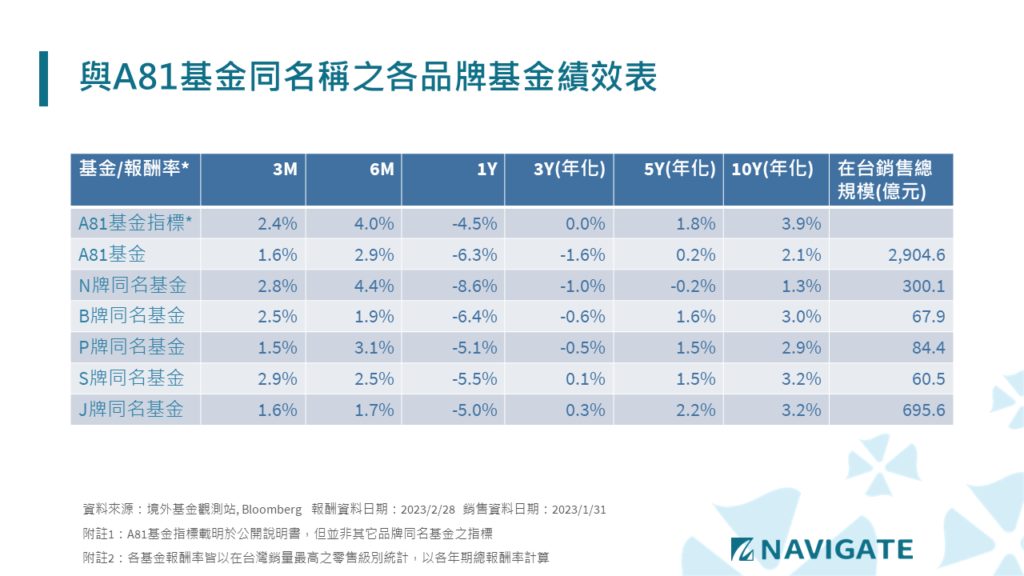

上表用的報酬資料都是以台灣最熱銷零售級別的含息總報酬率來計算,各家的管理費都有所不同,自然也會影響報酬率。一年內的績效很難判斷,但拉長期來看,差距就挺顯著了,若以十年的長期投資角度,A81基金總報酬率為22.5%,跟他公開說明書載明的指標45.9%已經有一倍的差距了,當然持平而論,債券基金須扣除管理費本來常態性就會落後指標,但一倍差距也是很顯著,若跟相對較佳的S牌同名基金十年總報酬率36.6%,長線上累積也是有一定差距。若看近五年也幾乎做白工,不太確定是否投資人開始察覺這個長期累積出來的績效差距,規模才開始有所變化。

同名同姓可是不同臉

其實Global High Yield類別的每檔基金都可能有不同的參考指標和佈局原則,比較常見的差異有

- 歐洲高收益債的部位比例多寡,參考指標有無針對歐元匯率避險。

- 新興市場債的比例多寡,多數基金會定位為成熟市場的高收益公司債,所以不會有新興市場高收益美元公債/公司債/本地貨幣債。

- 在成熟市場,除公司債以外的部位,如MBS/CMBS,或利用信用指數CDX複製實體高收益債部位

既然是全球,難免有歐洲部位,但針對第一點,較多基金的都會用USD Hedge指標,以規避匯率帶來的影響,在前述多家品牌中,就只有N牌指標是美高收+歐高收,匯率不避險的,績效就會有一部分受歐元起伏影響,譬如去年就受到相當影響。像J牌其實都是美高收,也是跟大家特別不同。

以第二點而言,A81基金的月報可以看出約有20%是新興市場區域,這點是跟其它品牌最大的差異,從貨幣分布揭露甚至有些新興市場貨幣部位,但比例很低。第三點,也是A81基金的特色。這些差異也形成較難以分析A81基金的績效拆解,但市場上大概最簡單的判斷是只要新興債表現優於高收債時,A81基金就會短期比較突出,反之亦然。

機構法人自有偏好考量

機構法人投資通常基本考量,基金規模大小,較低管理費的機構法人級別,標的基金是否為獨立的資產類別並容易分析,在同樣產品分類下是否有獨特的績效表現並具有持續性,至於配息率絕對不是考量點。Global High Yield這個類別雖可以說是基本款產品,但如前所述,仍是有許多細節需要考量,所以也是有很多法人直接自行投資美高收和歐高收來搭配組合,下表統計這些知名品牌的同名基金在機構法人投資級別最新存量,雖然也是可能受到近一年市況不佳,所以存量相對較低,但若用佔比而言,也是可以看到長期績效相對穩定的品牌,法人的投資佔比就相對高。而國人情有獨鍾的A81基金,99%都是零售投資人在買的。

A81基金最早也是初代神九基金,雖一度隨著市場利率下調,但後續也有推出穩定配息級別,依然維持一定配息水準,市場規模依然顯著,只是潮起潮落,未來在激烈競爭下的發展不知會如何演變。尤其是當愛了很久的投資人,漸漸感受到那首老歌的歌詞

留下驚慌的我,沒有機會重頭,破碎的心還是對妳,情有獨鍾

#品牌優勢就是客戶買完後也不比了

#台灣熱銷基金發展史待續