主動經理人,Gladiators,當競技場已不在,當歷史洪流洶湧轉向時,該如何重返榮光?

近幾年在ETF蓬勃發展之下,市場趨勢已大幅往被動投資傾斜,主動投資的影響力比重越來越低,很多事就在每日日常之下不知不覺累積,讓我們從長期數據來走趟時光隧道,回顧投信台股產品發展到底發生了什麼劇變。

*相關圖表資料統計原則和資料期間說明請見文章末段。

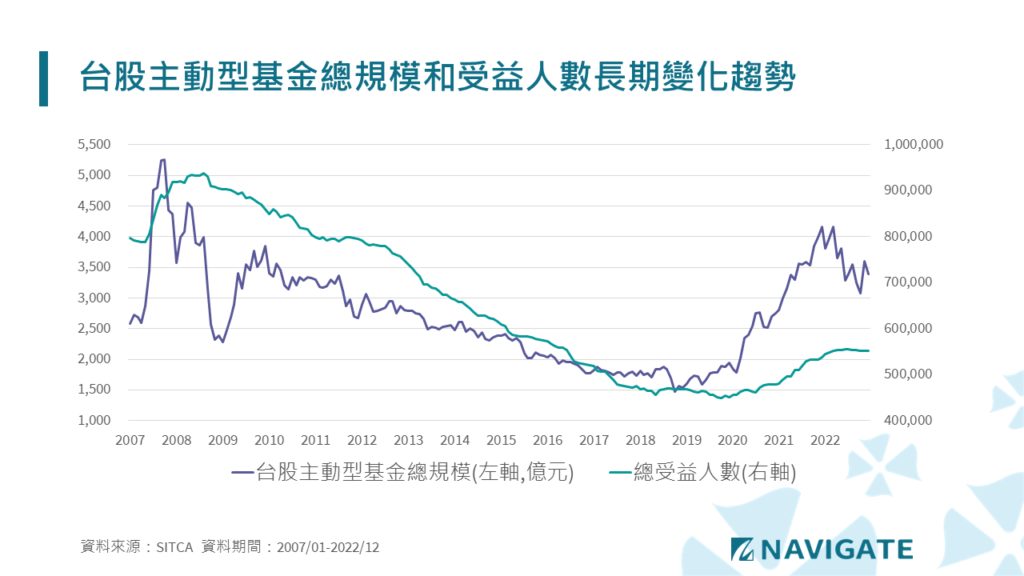

再也回不去的台股主動型基金受益人數

影響基金總規模的主要因素包含淨申購贖回和淨值的變化,隨著市場的起伏也容易產生正向或反向循環,市場好時,績效好,淨申購多,淨值也帶動規模上升,市場不好時,績效下跌,淨贖回多,淨值再進一步帶動規模下滑。所以若先暫時不考慮淨值變化,大致上總規模和總受益人數應該是正相關的關係。上圖統計台股主動型基金超過15年的資料,重點趨勢觀察分點如下:

- 總受益人數從海嘯前高峰93萬人一路下探,即便台股從海嘯低點4089點一路長多,總受益人數再回去不了

- 隨著總受益人數幾乎腰斬,基金總規模也從海嘯前的3000-4000億,最低來到1500億。

- 若計算從海嘯高台股指數高點和基金規模最高的2007/10到2018/12的11年期間,指數總報酬依然有50%,但基金總規模卻是下滑70%,真的是空白的十年。

- 而從2018/12至2022/12的四年,台股指數總報酬69%,基金總規模則是上升121%,總受益人數上揚18%,總規模增長優於指數是因為在2019和2021年很多大型主動型基金都繳出到20%-40%的alpha,加計台股市場熱鬧三年,也是吸引不少投資人重新投資基金,但受益人數增加幅度完全落後於基金規模增長。

台股從萬點到四千在到最高一萬八,十多年來,主動型基金的受益人數卻始終停留在50萬附近,代表投信公司的直銷業務很難開拓出新客戶還有銀行通路系統也不傾向銷售台股基金(不好賺?不好賣?),不好賣的背後原因可能有二,一是資訊太過流通、台股投顧老師或台股網紅太多、導致新進投資人相信自己選股可以優於投資台股基金,二是被動投資當道,投信公司轉往建議投資存台股ETF來轉為穩定的存量。

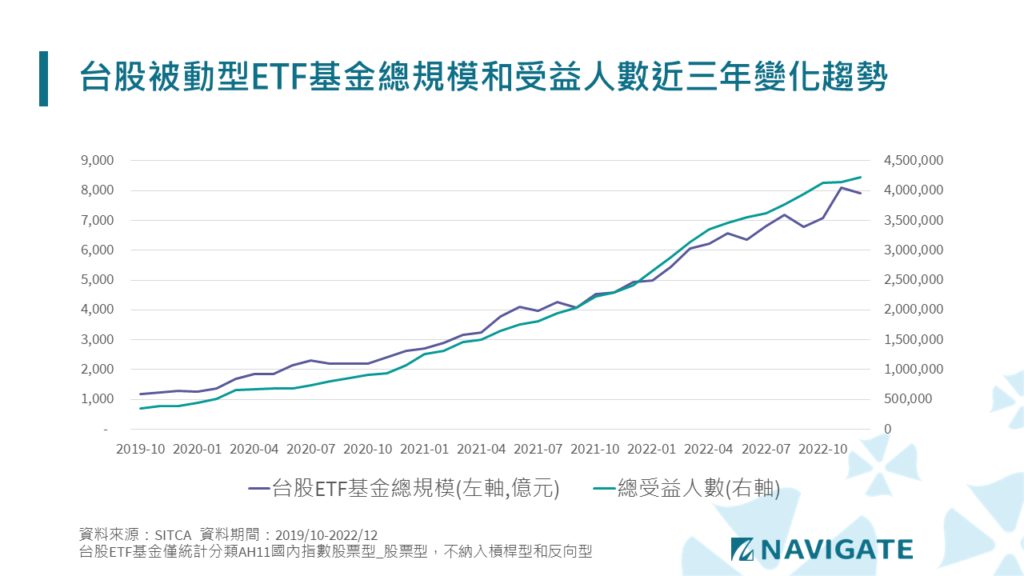

被動基金規模增長與受益人數亦步亦趨

延續前段小結,近年來投信公司在台股大好和證券新開戶大增之下,搭配風起雲湧的財經網紅行銷,紛紛以被動投資的台股ETF作為主要推廣產品。上圖統計台股ETF近三年的資料,重點趨勢觀察分點如下:

- 什麼叫線性成長,這圖就叫線性成長。亦步亦趨的總規模和受益人數代表每位投資人的投資金額很平均穩定,領先的投信完全掌握到這一波COVID疫情V型反轉、宅經濟、網紅/線上行銷大爆發的流量紅利。

- 近三年總規模累積淨增加6600億,年複合成長率來到驚人的84%,最新規模7900億,相較前述主動型基金最新規模3400億,兩倍還有多,主動型基金幾十年做不到的,被動型ETF三年就做到了。

- 2022年台股總報酬下跌19%,但台股ETF基金仍然淨增加3000億的規模,還已offset掉淨值下跌的負向貢獻,代表存股大軍是越跌越存,越存越多,前兩年累積的理財教育相當成功。

另一個推波助瀾的市場背景是台股本身在全球股市的確就具有高股息特色,加上台灣投資人特別偏好配息題材,所以市面上也很多訴求高股息的台股ETF,而2022年在FED快速升息下,全球主跌在科技成長股,台股也是電子股首當其衝,但反而高股息相關ETF表現抗跌,也讓存股族更有信心可以持之以恆繼續存下去,多存出3000億 😱😱

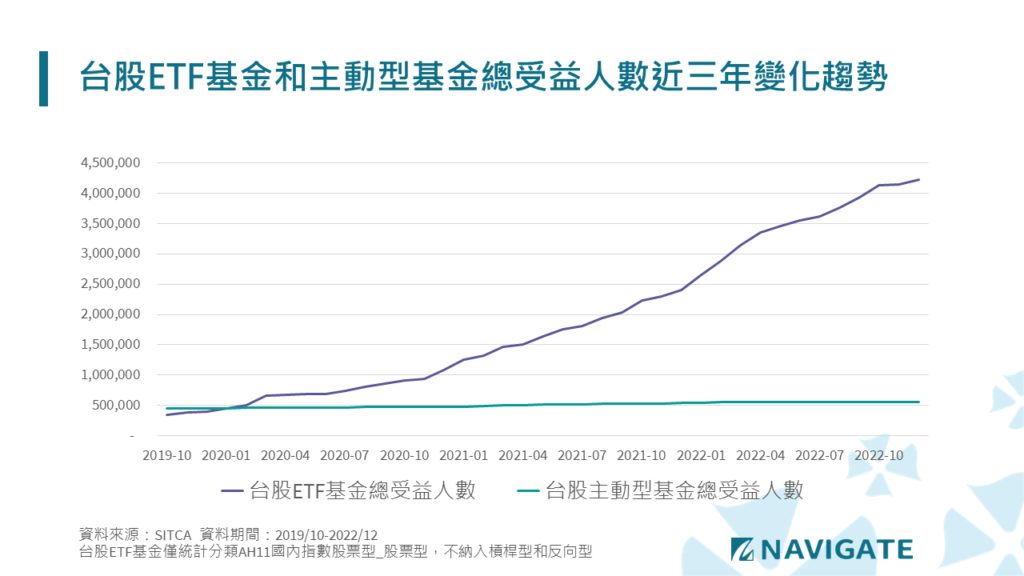

消失在時代洪流,沒有心跳的水平線

前兩段分述台股主動型基金和被動型ETF基金規模和受益人數的趨勢變化,大概有感覺近幾年被動基金當道,若我們把總受益人數畫在一起比較會有更驚人的感受。上圖綠色那條線,真的沒有畫錯,在450萬總受益人數的scale之下,45萬到55萬的區間只是一條水平線,除了資深基金族(我們盡量避免提到老這個字,啊,我說了),到底誰還要買台股主動型基金呢?

產業結構巨變下的影響

這樣的結構變化,小老闆觀察到幾點現象級的影響

- 投資人持續被教育主動型基金很難擊敗大盤,已成為投資人根深蒂固的觀念,主動型基金要重返往日榮光,需要再來連續幾年顯著擊敗大盤

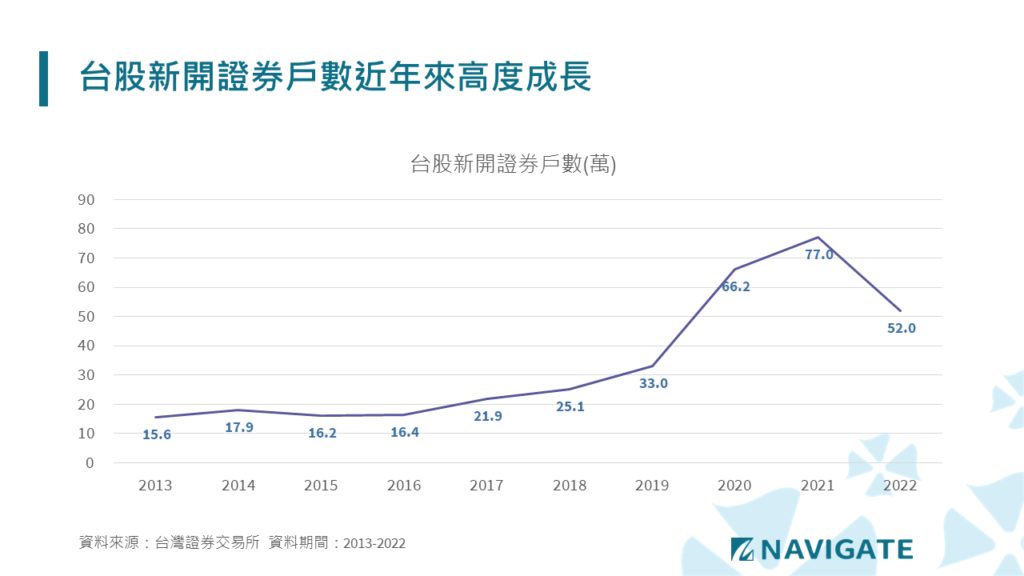

- 當去年市場遭逢空頭壓力之下,投信卻創紀錄的連續買超57天,其實背後顯著是ETF流量影響數據統計,傳統觀察的三大法人買賣超,投信的買賣超動作已經不太代表法人行為了

- 網路行銷推波助瀾,主力透過各種社群媒體影響力也大增,加上外資連續三年大幅賣超,市場積極參與者若僅剩內資,在合規架構下,投信影響力降低,提供alpha能力有可能受到影響

- 台股投顧老師,存股財經網紅,投信ETF行銷團隊,背後商業運作模式,第一步都是需要積極鼓勵投資人開證券戶。絕對不是基金戶,基金戶要如何能成長?

產業結構產生如此變化自其來有自,對於這個產業的投資人員和銷售人員要認知的是,這只是市場循環的鐘擺,還是再也難逆的產業趨勢?在理財教育已成顯學之下,年輕人積極新開證券戶,而學習投資理財的對象就剩台股老師和財經網紅。投信行銷企劃部?現在是邀請公司主動經理人還是財經網紅來主講投資講座呢?

結論:典範已然移轉,人才價值重新定義

本專文無意論述被動投資或主動投資孰優孰劣,僅針對整體產業變化評析。投信事業掌握了目標客群,追求穩定規模而將行銷資源砸往被動投資,也是很合理的商業行為,只是累積下來影響到市場微結構,影響到主動投資體系參與者,當主動經理人越來越難提供alpha,經理人價值下降,法規監管也越加嚴格,越多主動經理人退出市場,資產管理業會開始出現人才斷層的現象。

當市場出現典範移轉時,也許是危機,也許是機會。還沒投入台股ETF的投信此刻切入還來得及嗎?傳統主動操作的台股投信要不要繼續堅持研究員/經理人的養成體系,若主動基金規模持續式微的話?有志以台股研究為志業的年輕才俊要從券商/投信投顧/壽險,何種體系開始投入,如何期待自身長期的市場價值?從公司策略到個人職涯都是大哉問。

至於投資人該選擇被動投資還是主動投資,又該怎麼選產品這類的大哉問,我們還有來日方長的時間可以好好聊~~

#主動投資不能亡

#老人老派老靈魂

資料統計說明

投信投顧公會長期都有統計投信所有產品的分類分項資訊,但20多年來,產品發展日新月異,故經歷幾次產品分類改版,本文為簡化數據處理,僅抓取原始資料,從2007/01重分類開始,抓取AA1國內投資股票型作為主動型基金分析。而被動型ETF產品,早期統計混雜槓桿型和反向型,從2019/10開始區分出AH11國內指數股票型_股票型,而槓桿型和反向型則另外統計。故本文在被動型ETF產品數據也從2019/10開始分析,也恰逢是開始高度成長的起點。