黑蝴蝶效應持續發酵中,各種僵局仍是毫無曙光,世界局勢和金融市場面臨前所未有的變局,所有變化都難以預期。債市交易出身的小老闆,試著從最具前瞻性的債市隱含價格來解讀債市目前告訴我們的事。(圖檔數據資料僅截至3/4收盤)

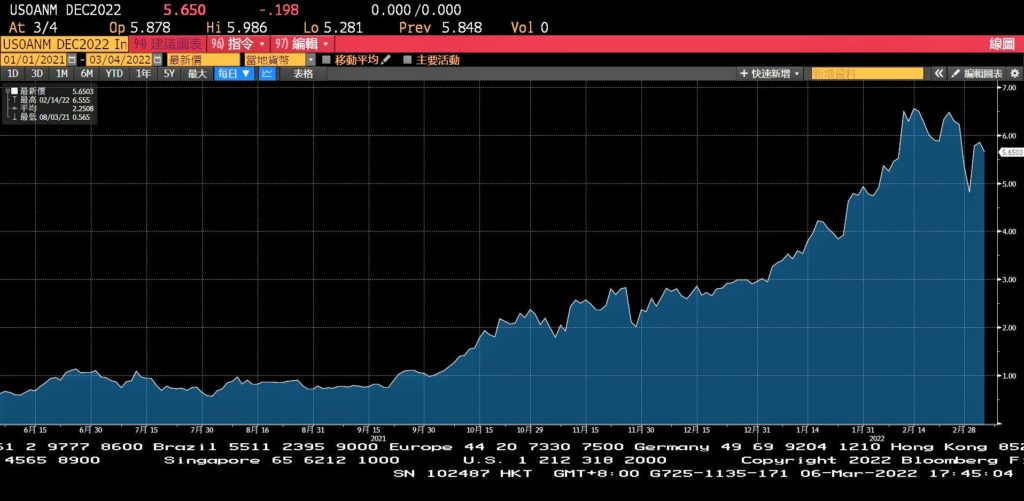

長線升息幅度仍未改變

油價狂噴,各類大宗商品突破天際,FED到底該如何該如何因應。Powell在聽證會暗示三月份會議應會升息一碼(從本來預期兩碼降至一碼),但從一月份過後,市場隱含今年底FED升息碼數一直維持均值在6碼的幅度。可解讀為市場在已無法控制的通膨風險、戰爭風險、經濟成長風險中間均衡擺動,所以無論FED在三月份是1-2碼,都只是軌跡不同而已。然須注意,若此幅度開始下降,就代表經濟成長風險已經outweight通膨風險了,代表通膨遲早會帶來劇烈的負向影響。

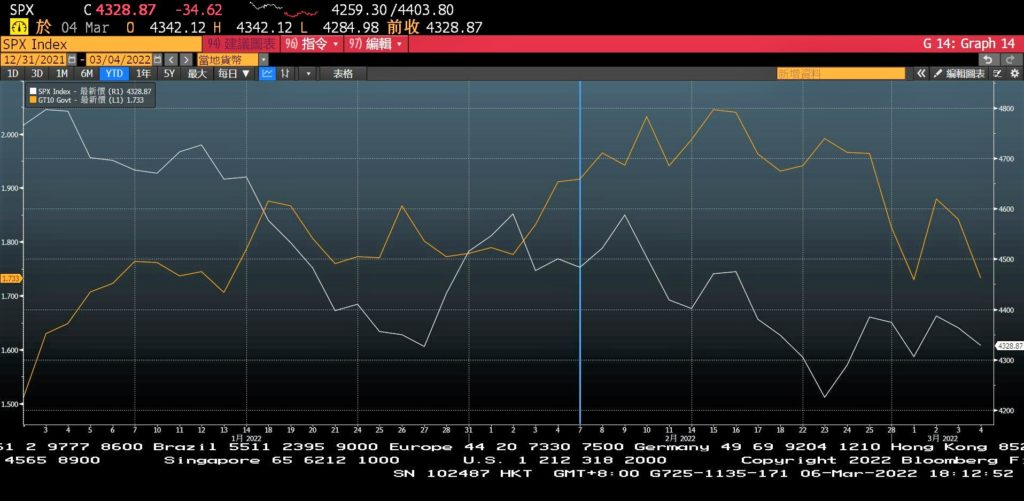

股債仍呈現負相關

一月份是因為通膨風險,股債同跌,然約從二月初開始俄烏緊張局勢升高直至戰爭狀態,股債價格變化轉為反向,代表嚴峻的risk off mode,期間無論油價如何高漲,公債利率都是隨著股市情緒而起伏,從十年期美債利率變化可看出,同樣反應經濟風險已然升高,高油價?高糧價?FED要升息縮表,哪管了,買公債避險就是了。那,有無可能再回到股債同跌,也有可能,就是現金是王的極度極度風暴狀態了,怕!

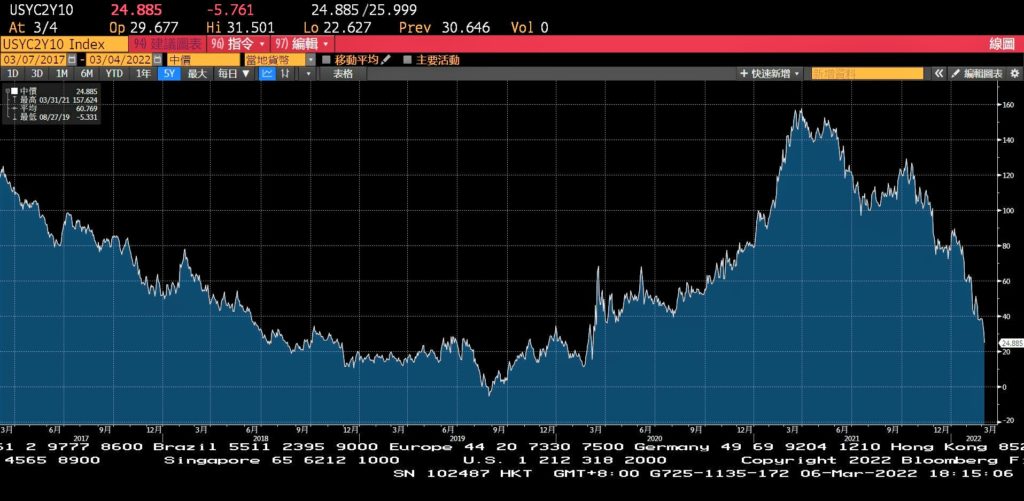

經濟衰退風險正上升中

殖利率曲線若呈現倒掛狀態就隱含了未來6-18個月會發生經濟衰退,最快的翻譯就是兩年期利率反應在良好就業、經濟成長狀態下的升息步調,但十年期利率反應更長期的看法,當兩年期超越十年期的時候就代表對於中期的經濟成長變化有不一致的看法,經濟反轉雖不必然等於經濟衰退,但若此狀況發生時,配置上就該保持著一定的機率概念。上一次發生是在2019/9,然後六個月後就活生生遇到COVID,可以說是難以預期的巧合,但債市就是有這種傑克真是太神奇的水晶球,您可以說是瞎矇的,也可以不信邪,2019/9前花了約三年yield curve才反置,本波大約一年就已經在咫尺之遙了,須提防若從極度的經濟火熱到經濟衰退的反差會是非常驚天動地的變化。

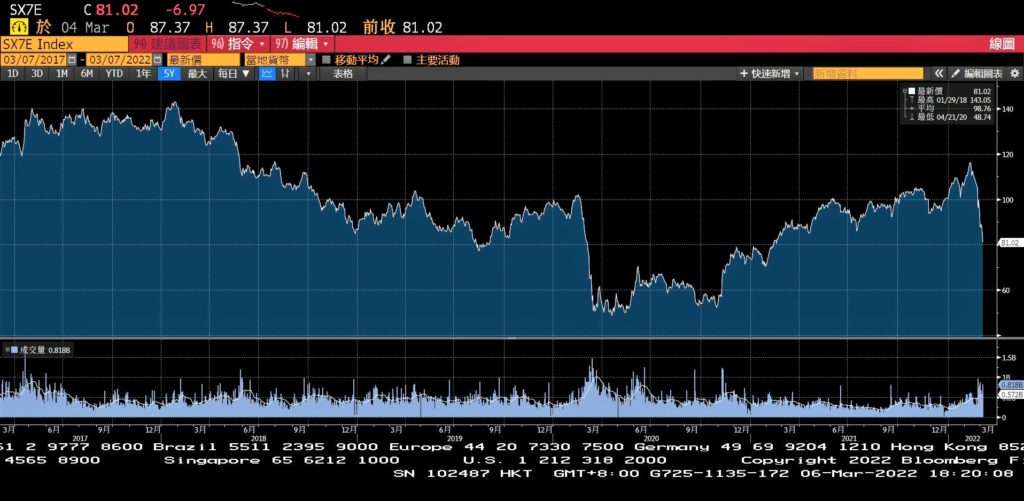

系統性風險

債市反應的系統性風險主要指標有三個月的LOIS,各類信用價差指數,尤其是銀行股的信用價差,目前各項指標都還在合理變化範圍內,相對股市的跌幅,至多都只是同步表現,可以說暫時從債市觀察不到系統性風險的跡象。但可以提一個觀察是歐洲銀行股的跌幅有點驚人,三周內跌幅已達30%,下跌速度已堪比COVID危機,是否有什麼特別的未爆資訊值得留意。

2/24的俄烏戰爭速評,提醒三項觀察重點,目前無一改善。緊接著俄羅斯被逐出SWIFT嚴峻制裁,市場開始發酵各種從未想像的狀態,一個這麼大國家的股匯債就這樣瞬間被剔除於幾十年來穩健發展的金融市場以外,蝴蝶效應會怎麼連鎖,真的已經進入到unknown territory了,就算不幸俄羅斯真把烏克蘭吞了,他們也已經金融死亡了,這場戰爭真的沒有人是贏家,沒有人~ why war , so sad~~

#如果把另一端敵人都殺掉的話

#我們是不是就能獲得自由了呢