每天每周每月,都有新的事件新的數據新的談話,讓我們已經搞不清楚終點到底是4%、5%還是誇張的6%,哪周的重挫?哪周的強彈?回頭看其實只是差距一碼的事情,有這個必要嗎?還是拉大時間維度,再次感受一下,升息認知的速度,和對應的市場反應。

升升復升升,習慣不習慣

春分驚蟄夏至暴雨立秋見分明

第一階段Q1從一月份開始暗示要加速開始,到突發的俄烏戰爭後的一時不知所措(FED和市場都是),市場只有感受到升息應該會比去年底預期的更多一些,其實只有那斯達克指數和公債反應最激烈。第二階段Q2,所有人都理解到,戰爭帶來連鎖效應引發的通膨壓力是無比巨大的,於是市場在這時期狂烈反應,從三月的七碼變成六月的十三碼半,衝擊最大的就在這階段。第三階段Q3,七月一度以為大概就多就這樣了,結果八月中旬才發現還沒完,再加3-4碼,但上沖下洗後,其實第三階段的反應已經算是幾乎消化完最激烈的升息速度。

此刻至今,市場就在已知年底兩碼,明年再加2-3碼之間遊走。只是市場真的都習慣,之後5%上下的無風險利率了嗎?

Only Value, Only Fans

升息階段,價值股會優於成長股,這是今年以來一致的觀點,自第三階段至今一個半月時間,市場只是在明年兩碼或三碼之間游移,道瓊竟然足足表現優於成長代表的那斯達克指數11%,覺得已經差異夠大了吧,明年不可能再繼續了嗎?過去20年幾乎年年輸成長股的價值股,也曾是這樣想的。至於明年的view,等年底展望再來聊吧!

台股一直都有人道走廊

看看第一階段和第二階段,台股其實跌幅不算重 (台股-10%vs那斯達克-30%),真要閃人其實都有美股可參考的,可能原因就是台股整體本益比真的不算貴,在上半年也真的看不到太多實質的陰霾。當然產業面比較多壞消息都是從第三季才陸續傳出,但中間又涉及到美股瘋狂起伏,還有陸股動態清零帶來的經濟壓力,所以第三階段台股合計也是繼續承壓,空頭市場偶爾瘋狂反彈然後再急速破底也真是把人震到難有定見。

其實,關於經濟數據、FED利率政策展望、產業營收數字、美股短線變化還有鄰近的亞洲港陸股,交錯好壞參雜的資訊,真的都難以判斷台股短線漲跌,只有拉了整段來看,才知道台股本就是貼那斯達克表現,不是不漲,也不是不跌,只是常常落後而已。

情緒是一種很玄的東西,如影隨形

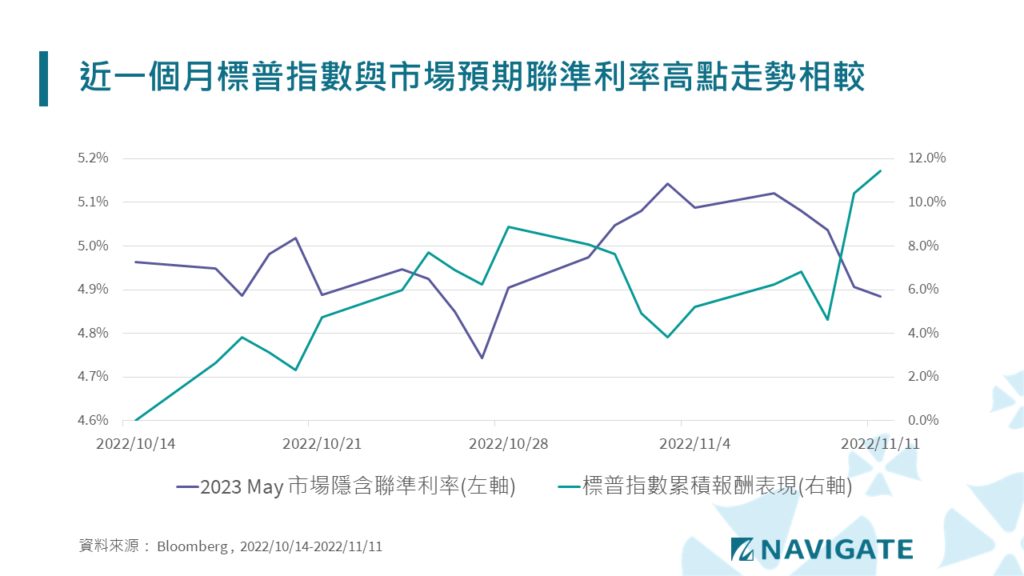

自下半年以來,市場大致都預期FED升息高點會落在明年Q2,也許五月也許六月,但兩者絕對水準都差不多,所以我們就以2023五月的隱含聯準利率當成終端利率的proxy。近一個月,四周,20個交易日,其實高低點大約就在4.8-5.1% (上圖左軸),幅度就在一碼間,也大約等同,今年17碼之後,明年最多就是兩碼至三碼間。但近一個月標普指數可以在隱含利率10bp 上下間,隨之上下波動2%-4%,可以在整個一碼差距間,上下波動5%-7%。有這麼嚴重嗎?跟財報好壞無關,跟裁員多少無關,情緒真的是一種很玄的東西。

當我們苦心積慮的想分析通膨、模型預測、追蹤官員談話,甚至擲杯猜測、到底明年還有兩碼或三碼,然後來決定當確定升息的終端利率數字時,就是股市最低點已過。這樣合理嗎?升息到頂,股市見底?從總經循環看股市,過去從沒這樣的經驗。從沒遇過,是也不代表不會發生,但還是一句老話,沒遇過的經驗,就也不亂猜了,錯過低點就錯過囉,反正這種循環,這輩子肯定不會再遇到了。

躁動難測的市場,在瘋狂反彈之後,目前預期明年再兩碼,兩碼有可能變零碼 (有可能嗎?),當然也可能再變成四碼??六碼??。反正一碼歸一碼,一碼上下就是5%-7%,賭注有點大,下好請離手。